نحو مخرج لأزمة لبنان المالية: لمقاربة شاملة وعادلة لإعادة هيكلة ديون لبنان

علياء المبيّض وجيرار زوين

شباط 2020

الآراء

والخلاصات

المعروضة في

هذه الدراسة تمثّل

من كتبها

بصفتهم

الشخصية، وهي

لا تمثّل وجهة

نظر أرباب

عملهم أو

الشركات حيث

يعملون

أعدّت

هذه الدراسة

استنادا إلى

أرقام منشورة

في نهاية

العام 2019 ،و قبل

انتشار وباء

الكورونا،

وبالتالي فهي

لا تأحذ بعين

الاعتبار

المستجدات

الأخيرة وتداعياتها

على الإقتصاد

اللبناني منذ

ذلك الحين

لمحة: تدعو هذه الدراسة إلى إطلاق برنامج طارىء وشامل للنهوض الاقتصادي والإجتماعي وللتصحيح المالي، تدعمه الجهات الدولية المانحة لمواجهة أزمة لبنان الاقتصادية والاجتماعية والمالية الخطيرة، بشكل يوزّع الأعباء بشكل عادل. وتشدّد الدراسة على ضرورة اعتماد مقاربة موحّدة لميزانيات القطاع العام ومصرف لبنان والمصارف تبنى على أساسها عملية إعادة هيكلة المديونية وإعادة رسملة القطاع المصرفي بشكل يحمي صغار المودعين. وبالاستناد إلى نموذج رقمي، تشير السيناريوهات المعروضة إلى أهمية استهداف مستوى دين عام مستدام يناهز 60-80٪ من الناتج المحلي الإجمالي بحلول العام 2030، كما وعلى ضرورة أن تتوفّر في عملية إعادة الهيكلة العناصر التالية: 1) أن تشمل مطلوبات مصرف لبنان بالعملات الأجنبية، 2) أن تترافق مع تنفيذ برنامج لإعادة رسملة المصارف يهدف إلى إعادة بناء قطاع مصرفي حجمه متّسق مع حاجات الإقتصاد التنموية، ج) أن تُوَزَّع أعباء التصحيح المالي وإعادة رسملة المصارف بشكل عادل وفق برنامج إقتصادي إجتماعي متكامل الأهداف. وتقدّر هذه الدراسة أن خفض نسبة الدين إلى هذه المستويات بحلول عام 2030 سيتطلّب اقتطاع 60-70٪ من مجمل أصل الدين العام (بالليرة وبالعملات) إذا ما أرادت السلطات التخفيف من حدّة تدهور سعر صرف الليرة اللبنانية المتوقّع والسماح بتوسيع المساحة المالية لدعم عجلة النمو وتوسيع شبكات الأمان الإجتماعي. وليس الهدف من التصحيح المالي خفض الإنفاق الأولّي بشكل عشوائي، بل تحسين كفاءته وجودة مكوّناته والحدّ من الهدر. وتحذّر الدراسة من التقاعص والتأخير في اتخاذ القرارات الصائبة. فكلفة عدم المبادرة كما الإستمرار بالتدابيرالمجتزأة، سيكون لها أثرا رجعيا إذ تحمّل أعباء كبيرة للمودعين الصغار وللفئات الأكثر تهميشاً في المجتمع.

ملاحظة: الأرقام الملحوظة في هذه الدراسة مبنية على معلومات منشورة بنهاية العام 2019، كما وعلى بعض التقديرات (مثلا: ودائع القطاع المصرفي بالدولار لدى مصرف لبنان، المتأخّرات الحكومية، ...). بالتالي يمكن أن تتغيّر نتائج الدراسة إذا ما تبدّلت هذه الأرقام أو المعطيات بشكل كبير و(لاسيما ما يخصّ العملات الأجنبية لدى مصرف لبنان). وتجدر الإشارة إلى أنّ مواد وخلاصات هذه الدراسة عرضت ضمن مبادرات مواطنية عديدة منذ العام 2019 تهدف إلى إشراك المواطنات والمواطنين داخل وخارج لبنان في صياغة أولويات وتوجهات السياسات والإصلاحات الإقتصادية وفق أسس علمية لمعالجة الأزمة. ويرحّب فريق العمل بأيّة إقتراحات و/أو ملاحظات تساعد بتحسين هذه الدراسة وتطويرها بهدف رفع مستوى الإدراك حول الأزمة الاقتصادية المتعدّدة الأوجه والمساهمة في النقاش العام. كما يدرك فريق العمل بأنّ بعض جوانب الدراسة بحاجة إلى مزيد من البحث لاسيما في ما يتعلّق بالجوانب القانونية والتنظيمية لبعض الإقتراحات.

Contents

- مقدمة

- I- لمحة عن الوضع الحالي: كيف وصلنا إلى هنا؟

- II- الدروس المستقاة من بلدان عانت أزمات مماثلة: إلى أين يتجه لبنان؟

- III- الحاجة الى المبادرة: نحو تعافٍ اقتصادي مستدام وتوزيع عادل للأعباء

- أ- تحديد الوضعية الصافية للميزانيات المجمّعة ( Lebanon Inc )

- ب- تقييم مدى انكشاف القطاع المصرفي على المخاطر

- ج- تخفيض أصل الدين من خلال إعادة هيكلة عميقة وتوزيع عادل للخسائر

- د - إعادة رسملة المصارف وتأمين حماية صغار المودعين

- ه- إطلاق برنامج تصحيح مالي متوسط الأجل يعززّ مصداقية الدولة ومسؤوليتها الاجتماعية

- و - التخفيف من تكلفة الإصلاح على الفئات الأكثر ضعفًا

- ز - إعادة إرساء سياسة نقدية وسياسة سعر صرف ذات مصداقية

- ح- تعزيز نمو القطاع الخاص

- IV- الخاتمة

مقدمة

يتخبّط لبنان بأزمة خطيرة متعددة الجوانب: أزمة إقتصادية، مالية، وإجتماعية-سياسية. فقد أدَّى تفاقم العجوزات الثنائية المالية والخارجية الكبيرة والمموّلة عبر الإستدانة لعقود ماضية، إلى اضعاف ميزانية الدولة، كما وميزانية مصرف لبنان والمصارف التجارية، وأفضى إلى توقّف مفاجئ لتدفّق رؤوس الأموال، و تدهور الجدارة الإتمانية للبنان ليسرّع انفجارأزمة نقدية، مالية ومصرفية، ذات تداعيات إجتماعية وأمنية وخيمة.

تنطلق هذه الدراسة من أنَّ مسبّبات الأزمة الرئيسية تكمن في السياسة والاقتصاد السياسي للبنان، وأنّ أية مخارج من هذه الأزمة تتطلّب إرادة حقيقية بالإصلاح السياسي أولّا. وعليه تهدف هذه الدراسة إلى تعميق فهمنا للعوامل الإقتصادية والمالية التي أدت إلى استفحال هذه الإزمة وإلى تقديم اقتراحات للخروج منها، بالنظر إلى تجارب بلدان أخرى. يركّز الجزء الأوّل على الواقع الإقتصادي والمالي ويشرح كيف وصل اقتصاد لبنان الكلّي إلى ماهو عليه الآن. ويقوم الجزء الثاني بعرض تجارب بلدان أخرى شهدت أزمات حادة مماثلة بما يسمح الخروج ببعض الاستنتاجات التي قد تتوافق مع الواقع اللبناني الصعب والمعقّد. أمّا الجزء الثالث فيقدّم سيناريوهات متعددة لإعادة هيكلة الدين العام وإصلاح الميزانيات في القطاعين العام من جهة والنقدي والمصرفي من جهة أخرى، كما واقتراحات للخروج من الأزمة عبر مقاربة شاملة لبرنامج إصلاحات تُبنى على أساسه عملية هيكلة الدين العام والتصحيحي المالي بشكل يسمح بتوزيع الخسائر داخل المجتمع. الفقرة الأخيرة تختم.

I- لمحة عن الوضع الحالي: كيف وصلنا إلى هنا؟

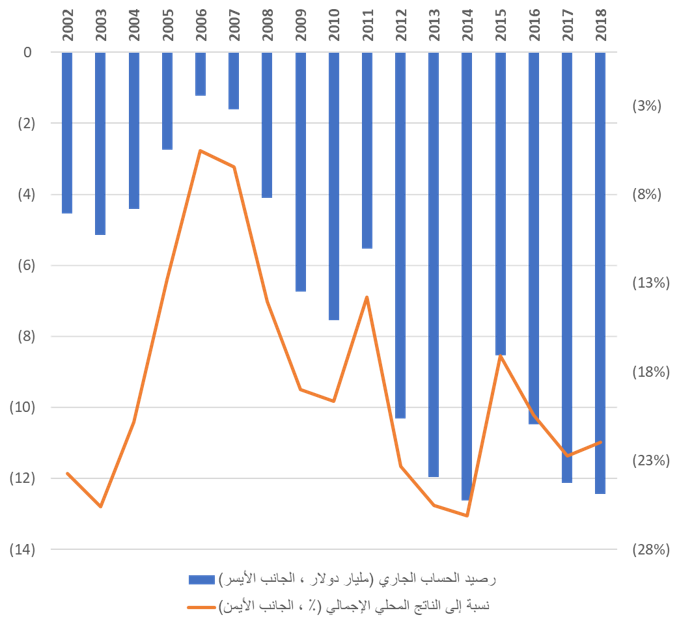

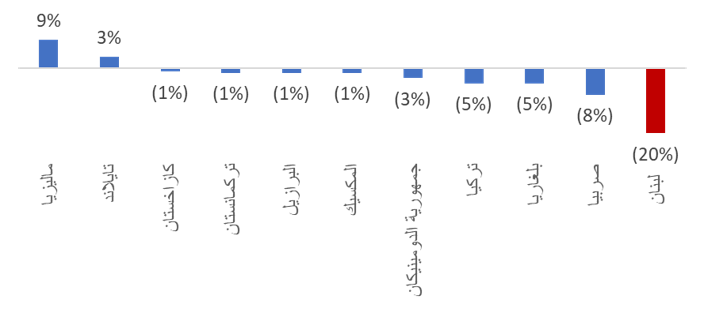

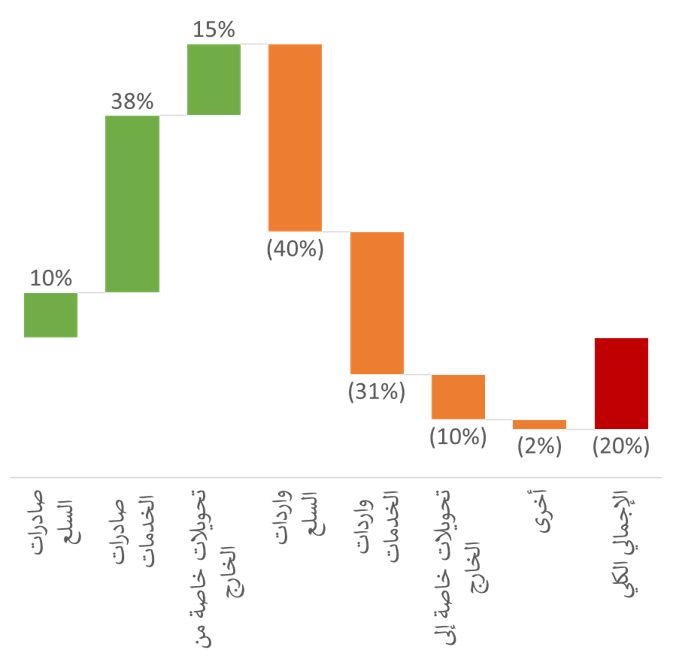

يعيش لبنان على نحو يتجاوز قدراته منذ عقود مضت. وهو يعاني منذ العام 1992 من عجز كبير في الحساب الجاري لميزان المدفوعات (بمتوسط 18٪ من الناتج المحلي الإجمالي سنويًا خلال الفترة 2002-2018)، تزايد بشكل ملحوظ بعد بداية الأزمة السورية في العام 2011 (الرسم 1). بالمقارنة مع البلدان التي واجهت مشاكل مماثلة في بداية أزمتها المالية ، يبرز لبنان اليوم، مسجِّلاً إحدى أسوأ مستويات العجز في الحساب الجاري (الرسمين 2 و3). خلال الفترة الممتدة بين عاميّ 2002 و2018، وصل العجز التراكمي في الحساب الجاري إلى 20٪ من الناتج المحلي الإجمالي التراكمي. فالقيمة التراكمية للسلع والخدمات المستوردة، والتدفقات المتواصلة لتحويلات العمّال الأجانب المقيمين في لبنان، فاقت القيمة التراكمية للإيرادات من صادرات السلع والخدمات وتحويلات اللبنانيين المقيمين في الخارج إليه (الرسم 4). كذلك أدّى الانخفاض الحاد في أسعار النفط في العام 2015 إلى انخفاض أكبر في صافي التحويلات ممّا زاد من حدة الاختلالات الخارجية، لاسيما وأنّ جزءاً كبيرا من اللبنانيين يعمل في بلدان مجلس التعاون الخليجي وفي بلدان أفريقيا الخاضعة لمخاطر تذبذبات أسعار النفط والمشتقّات (الرسم 5). فبالرغم من تآكل القدرة التنافسية للاقتصاد، ساهمت سياسة تثبيت سعر الصرف طوال هذه الفترة في استمرار الاختلالات الخارجية الكبيرة.

المصدر: صندوق النقد الدولي، البنك الدولي، مصرف لبنان، وزارة المالية . ملاحظة: *بلدان ذات ناتج محلي إجمالي للفرد مماثل وعدد السكان أكبر من 5 مليون نسمة. تراكمي منذ 2002. ** مبني على الميزان الجاري في بداية الازمة (2018 في حالة لبنان)، على عكس الرسم 2 الذي يبيّن العجز الجاري التراكمي.

المصدر: صندوق النقد الدولي، البنك الدولي، مصرف لبنان، وزارة المالية

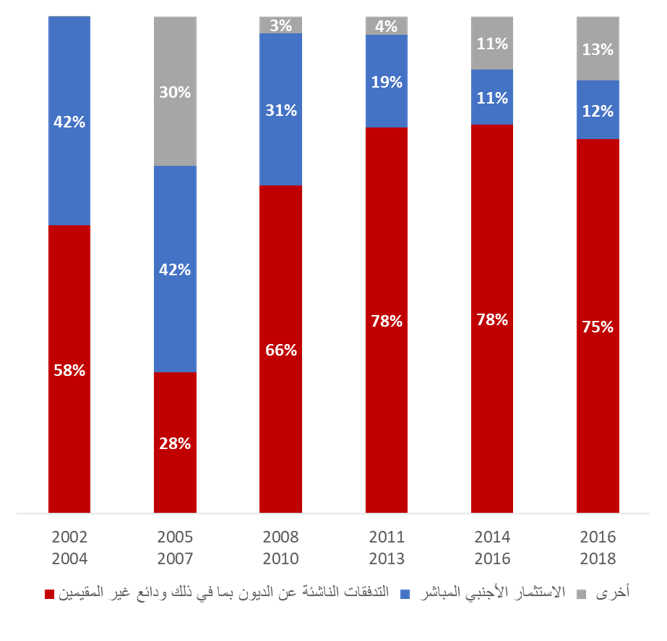

تمّ تمويل العجوزات الخارجية الكبيرة بشكل رئيسي من خلال التدفقات ا لرأسمالية المولّدة للديون. طوال هذه الفترة، اعتمد لبنان بشكل كثيف على الاقتراض الخارجي وعلى اجتذاب تدفقات ودائع غير المقيمين[1] (بما في ذلك ودائع اللبنانيين في المهجر)، لتمويل العجز الكبير والمتزايد في الحساب الجاري لميزان المدفوعات. فقد غطّت هذه التدفقات 68٪ من عجزالحساب الجاريالتراكمي خلال الفترة الممتدة بين 2002 و2018 (الرسم 6) وشهدت مع الوقت زيادة لنسبتها على حساب تدفقات الاستثمار الأجنبي المباشر، والتي انخفضت نسبتها بسرعة تعكس تدهور ظروف الإقتصاد الكليّ ومناخ أعمال غير مؤات (الرسم 7). وقد أدى ارتفاع الفوائد المدفوعة على ودائعغير المقيمين إلى تضخم تحويلات الدخل الصافي إلى الخارج مما فاقم من عجز الحساب الجاري. ولم يساعد مجمل هذه التدفّقات بتمويل مشاريع البنى التحتية أو مشارع تنموية مولّدة للدخل، بل ذهبت لتمويل لتعزيز منظومة الإنفاق العام غير المجدي وجزء من أنشطة ريعية في القطاع الخاص.

المصدر: صندوق النقد الدولي، البنك الدولي، مصرف لبنان، وزارة المالية

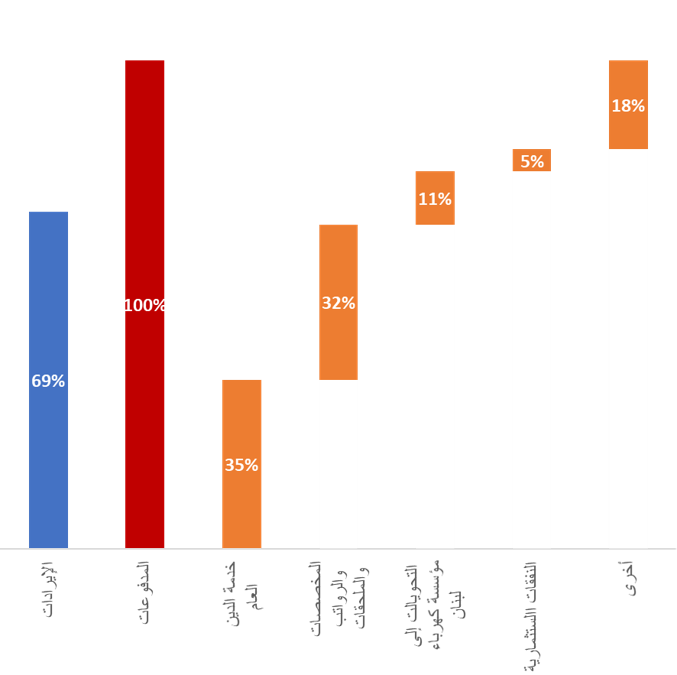

وأدّى الانفلاش المالي وانعدام المرونة في الموازنة وتآكل قاعدة الإيرادات إلى تفاقم الاختلالات المالية. فقد بلغ متوسط عجز المالية العامّة في لبنان 9.5٪ من الناتج المحلي الإجمالي منذ العام 2002. كما أدّى انعدام الإصلاحات المالية على مدى السنوات الخمسة عشرة الماضية إلى بنية إنفاق تفتقد للمرونة تستهلك فوائد الدين أكثر من 30٪ من إجمالي النفقات من جهة، فيما تستحوذ كتلة الأجور والرواتب التقاعدية والتقديمات على أكثر من 30٪ من إجمالي النفقات من جهة ثانية (الرسمان 8 و9). إنّ ضعف مؤسسات الرقابة المالية وغياب استراتيجية لإدارة الدين العام، قد أدَّياالى تردّيً الإوضاع المالية ولاسيما مع تطبيق الزيادة في رواتب وأجور القطاع العام التي جاءت تكلفتها أكثر ممّا كان متوقعًا، فأوصلت حصّة كتلة الأجور إلى 12 - 13٪ من الناتج المحلي الإجمالي، في حين شكلت مدفوعات الفوائد حوالي 10٪ من الناتج المحلي الإجمالي. من ناحية أخرى، بقيت الإيرادات الضريبية منخفضة بمستوى 15٪ من الناتج المحلي الإجمالي مقارنة بحوالي 19٪ في الأسواق الناشئة. ويجد لبنان نفسه مع عجز في الموازنة يفوق 11٪ من الناتج المحلي الإجمالي في العام 2019، وهو مستوى أعلى بكثير مما شهدته البلدان الأخرى مثل اليونان أو مصر في بداية أزمتها (الرسم 10)، مما يشير إلى أن مسار التصحيح المالي سيكون شاقّاً في لبنان وستكون متطلبات الإصلاح أكثرصعوبة مقارنة بهذه البلدان.

المصدر: صندوق النقد الدولي، البنك الدولي، مصرف لبنان، وزارة المالية ملاحظة: بلدان ذات ناتج محلي إجمالي للفرد مماثل وعدد السكان أكبر من 5 مليون نسمة

هذا لا يعني أن الحلّ يكمن في خفض الإنفاق الأوّلي بشكل عشوائي. ففي حين أن نسبة الرواتب والأجور والتقديمات الاجتماعية إلى الناتج المحلي الإجمالي هي من بين أعلى النسب في الأسواق الناشئة وتشير إلى الحاجة إلى إعادة هيكلة القطاع العام، فإن إجمالي النفقات الأوّلية (إجمالي النفقات دون الفوائد)، والبالغة 21٪ من الناتج المحلي الإجمالي في 2018، هي أقل من المستويات الرائجة في بلدان الأسواق الناشئة الأخرى (26٪ من الناتج المحلي الإجمالي). ويُعتبر لبنان من البلدان الأكثر إنفاقاً على التعليم والصحة في العالم، ومع ذلك تبقى فعّالية هذا الإنفاق متدنية جدّاً كما تدلّ إليه مؤشرات التنمية البشرية الرئيسية (مؤشّر PISA ومؤشر التنمية البشرية للأمم المتحدة، إلخ...) مما يؤكد الحاجة إلى تحسين مكونات الإنفاق وفعاليته (بما في ذلك عبر إصلاح منظومة الشراء العام)، وليس فقط التركيز على تدابير التقشف العشوائية.

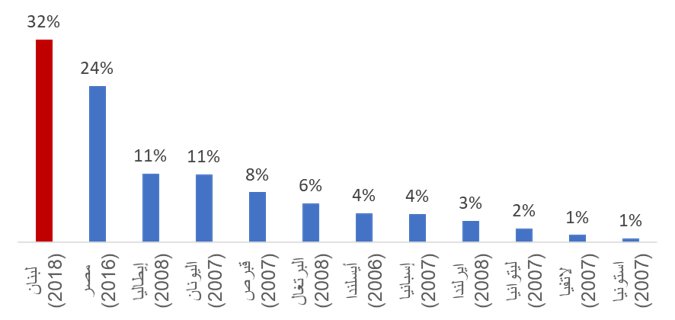

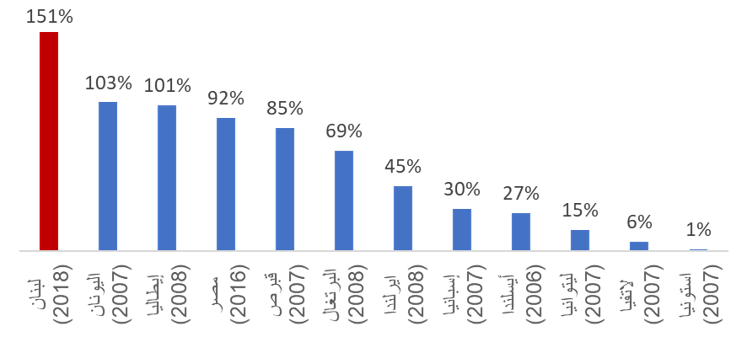

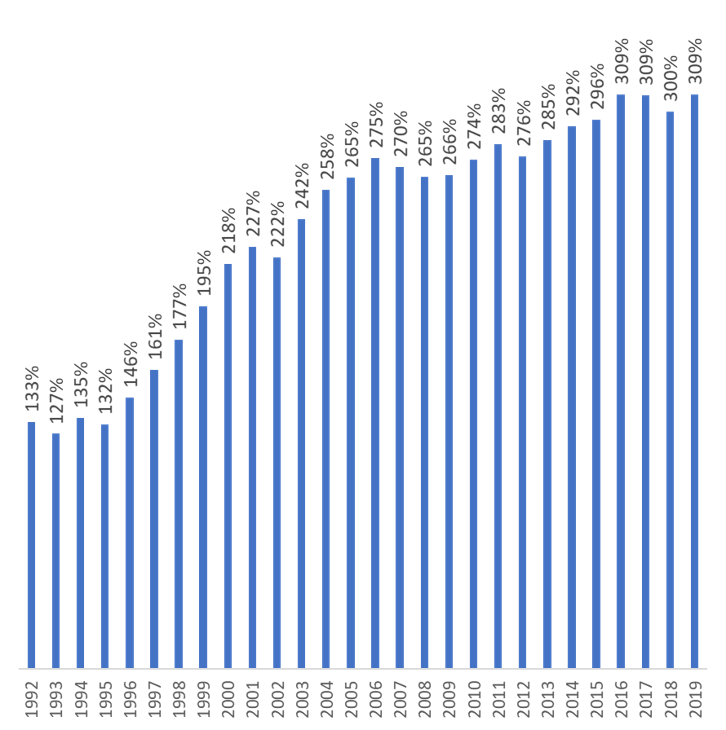

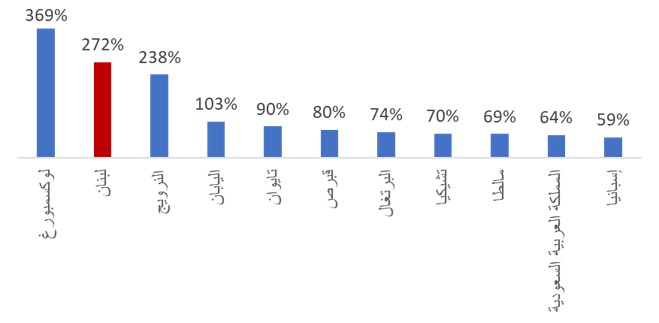

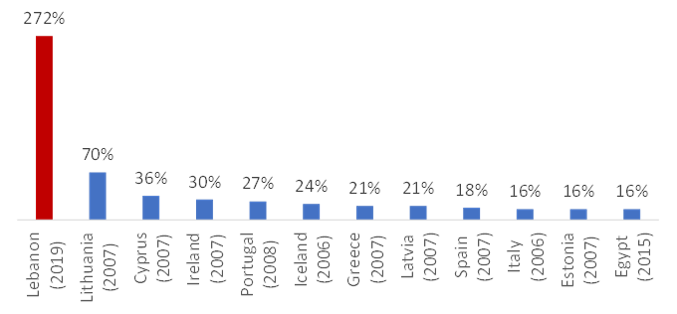

وأدّت العجوزات المزدوجة غير المستدامة في الحساب الجاري وفي الموازنة العامة إلى تراكم سريع للدين العام والخارجي. فقد ارتفعت نسبة الدين إلى الناتج المحلي الإجمالي من 52٪ فقط في العام 1992 إلى ما يقارب 175٪ من الناتج المحلي الإجمالي بحلول نهاية العام 2019 (الرسم 11)، ما جعلها واحدة من أعلى النسب في العالم (الرسم 12). وكانت أعلى من النسبة التي سجّلتها اليونان في بداية أزمتها المالية (103٪ من الناتج المحلي الإجمالي في العام 2007 - الرسم 13)، مما قد يدل على أن مسار الإصلاحات المالية وإعادة الهيكلة في لبنان من المرجح أن يكون أصعب ممّا كان عليه في اليونان. بموازاة ذلك، ارتفع الدين الخارجي (أي الدين المقوّم بالعملة الأجنبية) ليصل إلى حوالي 191٪ بحلول نهاية 2018 مدفوعًا إلى حد كبير بالالتزامات الأجنبية المتزايدة للقطاع المصرفي، بما في ذلك ارتفاع ودائع غير المقيمين (وفقا لإحصاءات صندوق النقد الدولي).

المصدر: صندوق النقد الدولي، البنك الدولي، مصرف لبنان، وزارة المالية ملاحظة: بلدان ذات ناتج محلي إجمالي للفرد مماثل وعدد السكان أكبر من 5 مليون نسمة. تراكمي منذ 2002.

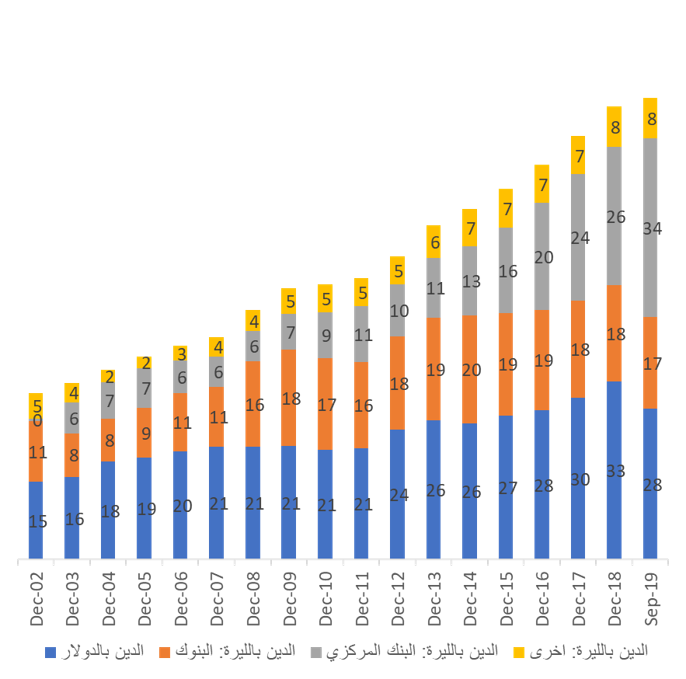

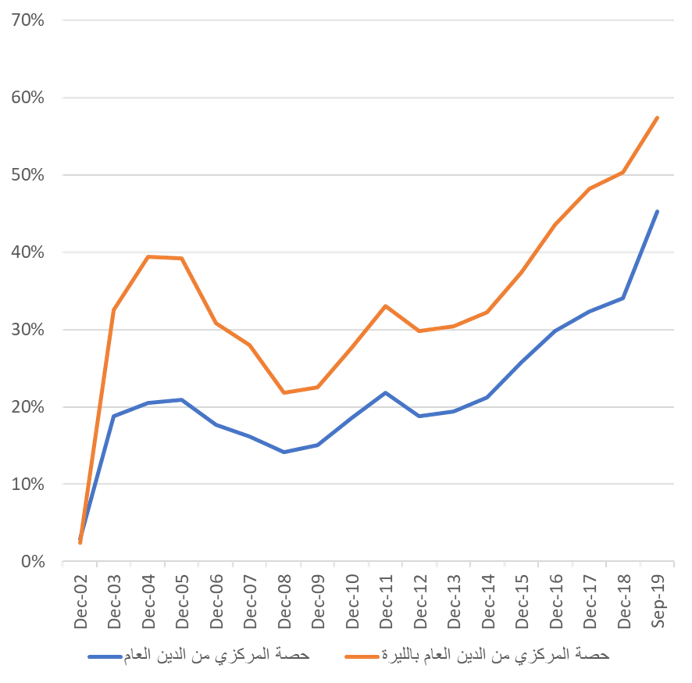

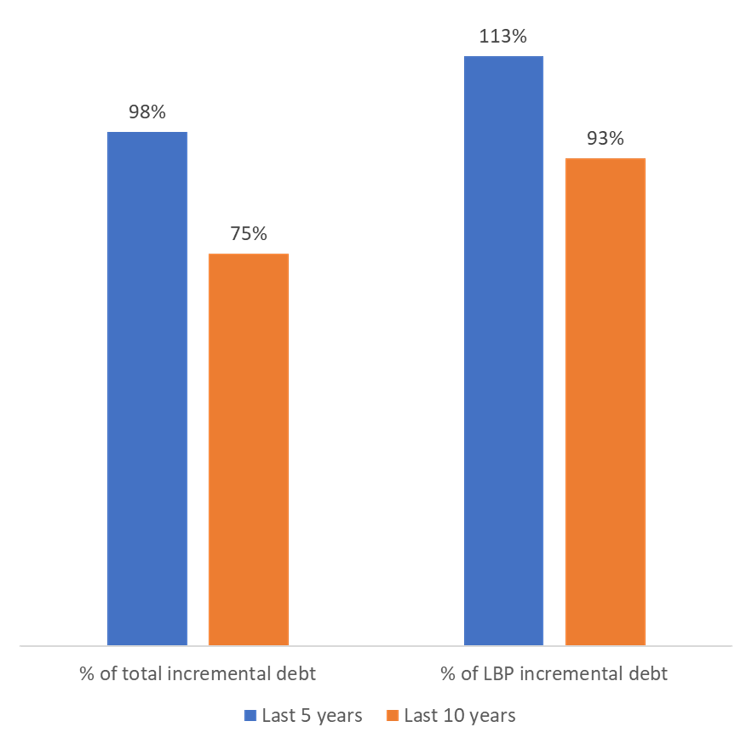

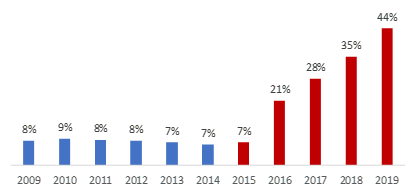

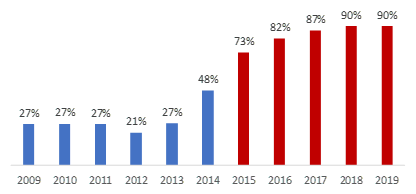

مع تدهور الجدارة الائتمانية للدولة اللبنانية، قلّصت المصارف المحلية من انكشافها على المخاطر السيادية الحكومية، في حين استمرّ مصرف لبنان بتمويل العجوزات المالية الكبيرة والدين العام. وأدّت الصدمات الخارجية التي اقترنت بالحوكمة الضعيفة وغياب الإصلاحات وعمليات الهندسة المالية الباهظة الكلفة، إلى تدهور سريع في ميزانيات الدولة ومصرف لبنان والمصارف، ممّا أدّى بسرعة إلى تآكل الثقة والتوقّف المفاجئ لتدفقات رأس المال. ومع استحالة ولوج لبنان إلى أسواق الدين العالمية لشحذ التمويل، تعاظمت نسبة الدين المقوّمة بالليرة اللبنانية، وخصوصًا حصةمصرف لبنانمنها: فحوالي 98٪ من الزيادة في الدين العام خلال السنوات الخمس الماضية جاء تمويلها مباشرة من مصرف لبنان (الرسم 17). وبذلك وصلت حصة الأخير من إجمالي الدين العام إلى أكثر من 40٪ في نهاية 2019، مقارنة ب 20٪ تقريبًا بنهاية 2014؛ بينما ارتفعت حصةمصرف لبنانمن إجمالي الدين بالليرة من 32٪ إلى 58٪ على التوالي خلال الفترة ذاتها (الرسم 16).

المصدر: صندوق النقد الدولي، البنك الدولي، مصرف لبنان، وزارة المالية

المصدر: صندوق النقد الدولي، البنك الدولي، مصرف لبنان، وزارة المالية، تقديرات المحللين

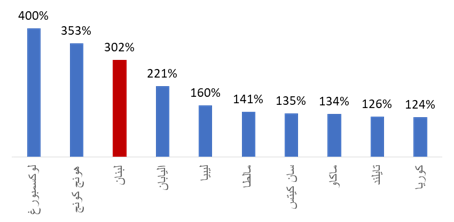

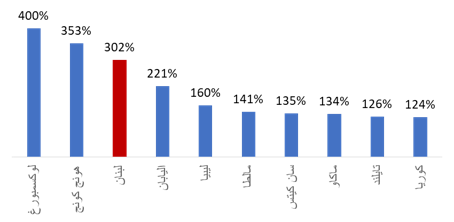

اعتمد نموذج تمويل الإقتصاد اللبناني على الفوائد المرتفعة لجذب الودائع، ما أدّى إلى توسّع كبير قي قاعدة الودائع، وزيادة الاستدانة، وتكبيل النمو. فقد أدّى التراكم السريع للودائع لتوسّع قاعدتها لتصل نسبة الودائع المصرفية من الناتج المحلي الإجمالي إلى 302٪ في العام 2019 (الرسمان 18 و19)، على أثر الزيادة الكبيرة في هامش الفوائد المدفوعة على الودائع بالدولار في لبنان مقارنة بمستوياتها في بلدان أخرى (الرسم 21). فقد ارتفعت هوامش هذه الفوائد بشكل حاد منذ منتصف عام 2016 (تجاوزت 4.5٪ مؤخرًا) في حين تفاقمت أزمة السيولة نظرًا لتضاؤل التدفقات الرأسمالية، وتوسّع مصرف لبنان في عمليات الهندسة المالية. كان أحد أهداف هذه العمليات إستقطاب ودائع جديدة بالدولار إلى القطاع المصرفي، وتحويلها إلى مصرف لبنان من خلال عرض فوائد أعلى ممّا عطّل دور الوساطة المالية للمصارف وفاقم حدّة "الكبت المالي" (financial repression). وقد تُرجم ذلك ارتفاعًا في معدلات الفوائد على الإقتراضبالليرة، وساهم في تكبيل فرص النمو ورفع نسبة القروض المتعثرة إلى 14٪ بحلول شهرأيلول 2019.

المصدر: صندوق النقد الدولي، البنك الدولي، مصرف لبنان ، وزارة المالية، تقديرات المحللين م لاحظة: * لا يعكس الأصول التي يحتفظ بها القطاع المصرفي لحساب الغير، فعلى سبيل المثال، لا تظهر سويسرا في الرسم أعلاه. تستند بيانات لبنان إلى تقديرات كانون الأوّل 2019 .

المصدر: صندوق النقد الدولي، البنك الدولي، مصرف لبنان ، وزارة المالية، تقديرات المحللين

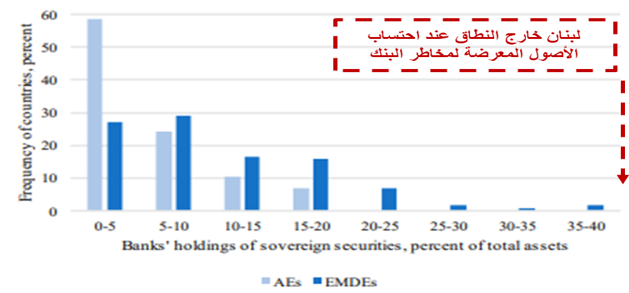

وأدّى الإنكشاف المتزايد للمصارف على مصرف لبنان الى تضخّم ميزانية الأخير بشكل ملحوظ منذ عام 2016. زادت عمليات الهندسة المالية من انكشاف المصارف على مصرف لبنانبشكل كبير وتضخيم ميزانيته (الرسم 26). وفي نهاية كانون الأول 2019، بلغت نسبة الودائع لدى مصرف لبنان حوالي 60٪ من مجمل أصول المصارف في مقابل 38٪ في العام 2003 و 44٪ في نهاية عام 2015 (الرسم 24). إذ وفّرت هامش عوائد عالية بالليرة والدولار على ودائعها الدولارية الجديدة لديه[2]، فعززت هذه العمليات موجودات مصرف لبنان بالعملات دون التأثير على أسعار الفائدة على الودائع القديمة لديهأوعلى الدين الحكومي. وتقدّر الفوائد المتراكمة على ودائع المصارف لدى مصرف لبنانبما يتراوح بين 8 مليارات و10 مليارات دولار في العام 2018، وهو ما شكّل مصدر دخل رئيسي للمصارف، ممّا ضخّم من أرباحها الحسابية، في ظلّ اقتصاد يعاني ركودًا حادّاً. وهكذا وصل إجمالي الانكشاف على مصرف لبنانوالحكومة إلى 75٪ من إجمالي أصول المصارف، وهي نسبة أعلى بكثير من مثيلاتها في البلدان الأخرى (الرسم 25). وبالرغم من ذلك، لا بدّ من الإشارة إلى أنّ قاعدة الودائع الكبيرة للمصارف سمحت بتحويل 25٪ من الأصول إلى قروض للقطاع الخاص (حوالي 50 مليار دولار أو ما يقارب 96٪ من الناتج المحلي الإجمالي)، مُنحت بمعظمها إلى مشاريع في القطاع العقاري (40٪)، والتسليف التجاري (23٪) وقروض الاستهلاك (12 ٪)، وبنسية متدنية إلى القطاعات الإنتاجية (الرسم 23).

المصدر: صندوق النقد الدولي، البنك الدولي، مصرف لبنان، وزارة المالية، تقديرات المحللين

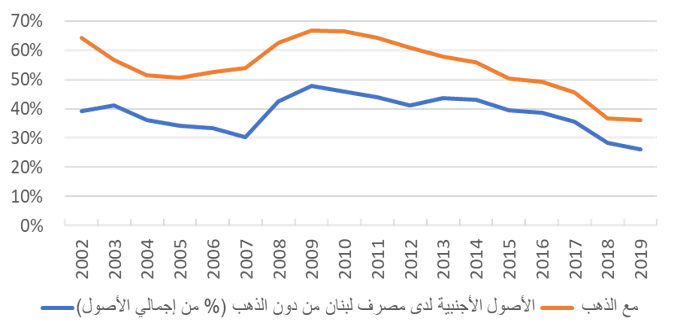

بناءً على ذلك ، استمر التدهور في وضعية مصرف لبنان الصافية السلبية بالعملات الأجنبية، فأصبحت تشكّل أهم مكامن الضعف الذي يهدد استقرار النظام المصرفي والنقدي. فقد أدّى الاعتماد المتزايد على الهندسات المالية الباهظة الكلفة لتمويل العجز المزدوج وغير المستدام خلال السنوات القليلة الماضية (ولاسيّما منذ العام 2016) إلى تفاقم الخسائر، ممّا أضعف ميزانيةمصرف لبنان بشكل كبير.فقد تمّ استخدامجزء من الودائع بالدولار التي وضعتها المصارف لدى مصرف لبنان لتمويل عجز الموازنة بشكل مباشر (من خلال شراء سندات اليوروبوند، وإعطاء سلفات للخزينة بالدولار) أو بشكل غير مباشر. فمقابل ما يقدَّر بنحو 51 مليار دولار من الأصول المقوّمة بالعملات الأجنبية (37 مليار دولار باستثناء الذهب)، يدينمصرف لبنانللمصارف بمبلغ يقدر بـ 80 مليار دولار، مما يجعل وضعيته الصافية السلبية بالعملات الأجنبية عند حوالي 29 مليار دولار (43 مليار دولار باستثناء الذهب)، أو ما يقارب 60٪ من الناتج المحلي الإجمالي (الرسم 30). ويبلغ متوسط سعر الفائدة الذي يدفعهمصرف لبنانلخدمة هذه الودائع ما بين 4 إلى 5٪، وهو ما يعادل 3 إلى 4 مليارات دولار سنوياً، ممّا يؤكّد على الحاجة الملحة إلى الإصلاح وإعادة الهيكلة.هذا الرقم يفترض أن الموجودات المصرّح عنها بالعملات الأجنبية غير مقيّدة، وهو أمر لا يمكننا التأكد منه، خاصةً وأن بعض وسائل الإعلام لمّحت إلى أن السيولة المتاحة لدىمصرف لبنانبالعملات الأجنبية قد تكون أقل من 31 مليار دولار بنهاية كانون الثاني 2020 بسبب القروض بالعملات التي قد يكونمصرف لبنان قد منحهاإلى بعض المصارف.

المصدر: صندوق النقد الدولي، البنك الدولي، مصرف لبنان، وزارة المالية، تقديرات المحللين

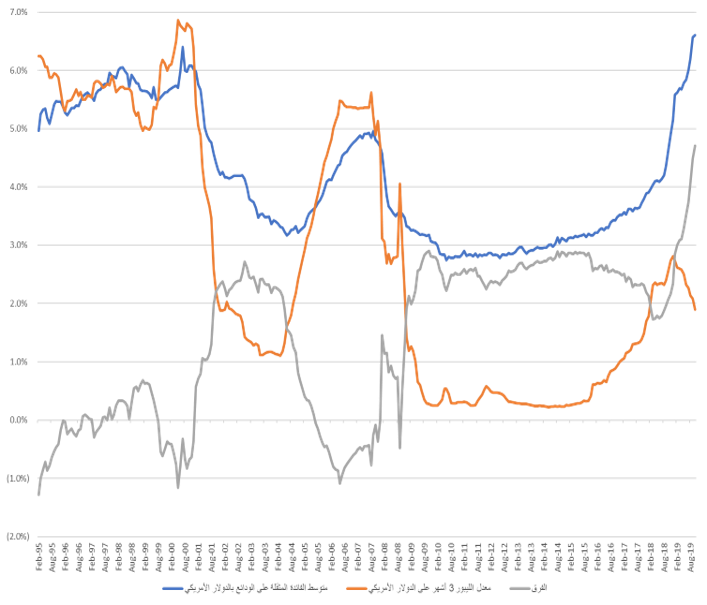

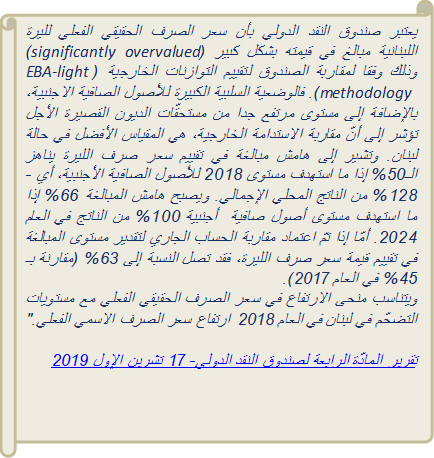

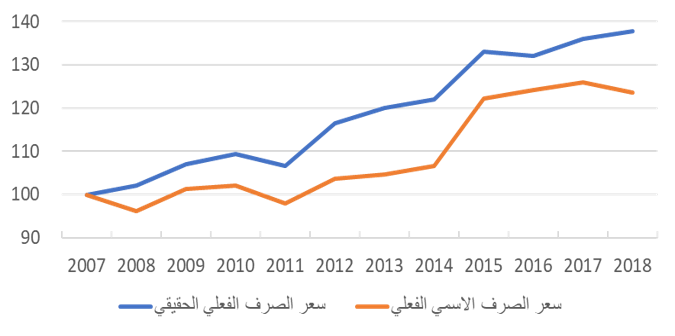

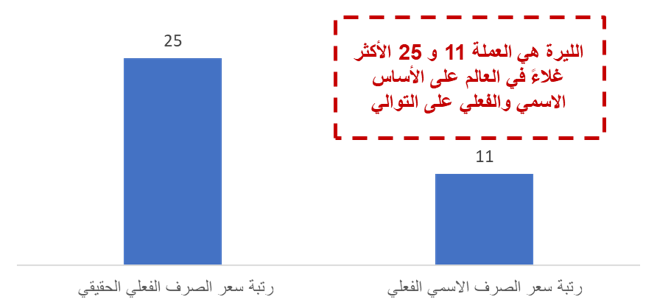

أدّى تدهور الوضعية الصافية السلبية بالعملات الأجنبية لمصرف لبنان إلى تضخيم القيمة الحقيقية الفعلية لسعر صرف اللّيرة اللبنانية. فالاختلالات الخارجية الكبيرة التي يعانيها لبنان والوضعية الصافية السلبية بالعملات الأجنبية لمصرف لبنان، دفعت إلى ارتفاع مستوى القيمة الحقيقيّة الفعلية للعملة. فالزيادة في سعر الصرف الحقيقي الفعليقد تسارعت منذ العام 2015/2016 ممّا قوّض بشدة (إلى جانب عوامل أخرى)، القدرة التنافسية للاقتصاد اللبناني. وكان صندوق النقد الدولي في تقريره الأخير (تشرين الأوّل 2019، رسم 31)، قد قدّر مدى التضحّم بقيمة العملة بأكثر من 66٪ كما تشير زيادة سعر الصرف الحقيقي الفعلي (رسم 32). وفي حين قد بلغ سعر الصرفالإسمي في السوق الموازية مستوى أقرب للتقييم العادل (fair value)، تغيب أيّة مقاربة شاملة لمعالجة الاختلالات الهيكلية في الاقتصاد الكلّي والتي ستظلّ تضغط على قيمة العملة الحقيقية.

المصدر: صندوق النقد الدولي، البنك الدولي، مصرف لبنان، وزارة المالية، تقديرات المحللين

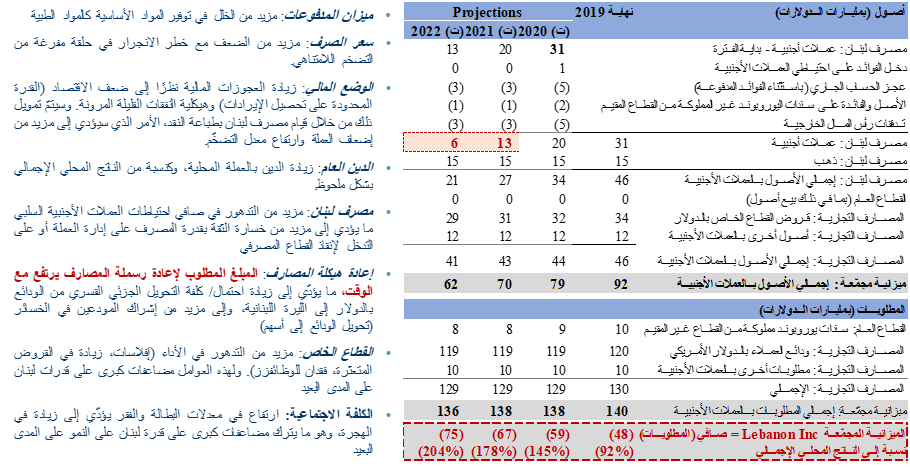

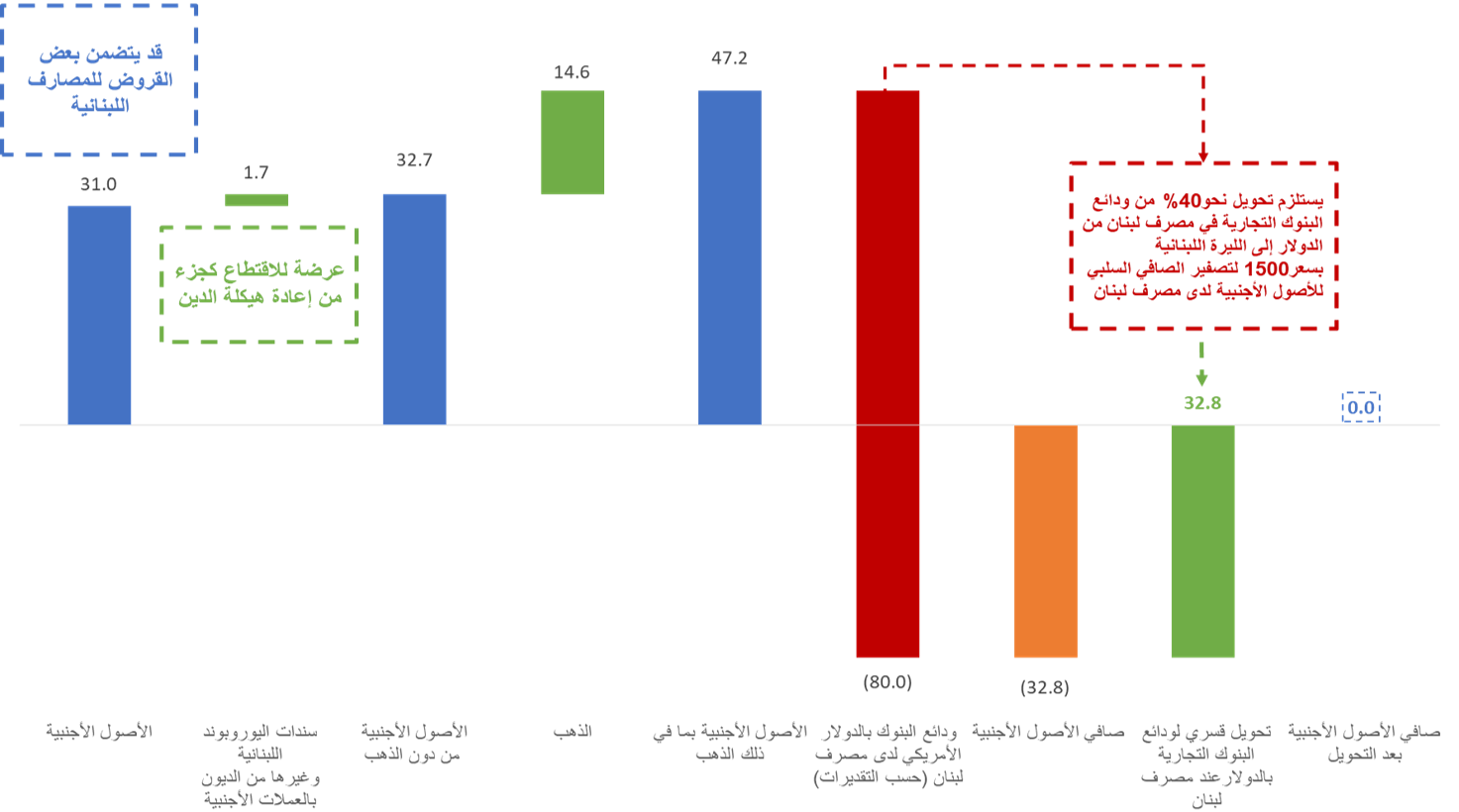

بالنظر إلى ما تقدّم، تبلغ تقديراتنا للوضعية الصافية بالعملات الأجنبية "ليبانون إنك" بأنّها سلبية بنحو 48 مليار دولار (مع احتساب قيمة الذهب)، أي ما يعادل حوالي 90٪ من الناتج المحلي الإجمالي. ونعرّف "ليبانون إنك" بأنه الكيان المدمج/ الموحد الذي يشمل الجهات الفاعلة الرئيسية الثلاث في الاقتصاد اللبناني (أي الحكومة ومصرف لبنانوالقطاع المصرفي). كما أوضحنا أعلاه، فإن التشابك بين هذه الميزانيات ازداد مع الوقت من حيث الحجم والتعقيدات، ويعود الأمر بجزء منه إلى عمليات الهندسة المالية التي بدأت منذ 2015/2016. لقد حاولنا الفصل بين هذه العلاقات المدينة/ الدائنة لفهم مركز صافي العملات الأجنبية لكل من الكيانات على أساس مستقل كما على أساس موحد. يسلّط الرسم 34 الضوء على حقيقة أنّ كلاً من الدولة ومصرف لبنانلديه وضعيات صافية سلبية بالعملات الأجنبية بقيمة 30 مليار و29 مليار دولار على التوالي (باستثناء قيمة أصول الدولة بالعملة الأجنبية (الاتصالات، شركة طيران الشرق الأوسط...)).من ناحية أخرى، لا تزال موجودات المصارف بالعملات الأجنبية تتجاوز التزاماتها بالعملات الأجنبية (باستثناء أي قروض محتملة منمصرف لبنانإلى المصارف والتي قد تتراوح بين 7 و13 مليار دولار). وفقًا لذلك، تسجّل الميزانية المجمّعة " Lebanon Inc" وضعية صافية سلبية بالعملات الأجنبية تبلغ 48 مليار دولار (حوالي 90٪ من الناتج المحلي الإجمالي الحالي).

المصدر: صندوق النقد الدولي، البنك الدولي، مصرف لبنان، وزارة المالية ، تقديرات المحللين * إن الاحتياطات من العملات الأجنبية المصرح عنها من قبل مصرف لبنان (31 مليار دولار في نهاية كانون الثاني 2020) ، لا تتضمن أيّة قروض محتملة بالدولار قد يكون مصرف لبنان قد سلّفها إلى المصارف، والتي قد تتراوح بين 7 و 13 مليار دولار . الإحصاءات المصرفية هي بتاريخ كانون الأوّل 2019.

هذه الوضعية سوف تتدهور مع مرور الزمن إذا لم تُتّخذ إجراءات فورية لمعالجة الأزمة. في مواجهة التوقف المفاجئ لتدفّق رأس المال وبالنظر إلى احتياجات لبنان الكبيرة إلى التمويل الخارجي، سيستمر الضغط على إجمالي احتياطيات مصرف لبنان بالعملات الأجنبية. بتقديرنا، قد تبلغ احتياجات لبنان السنوية إلى التمويل الخارجي معدّل 7 مليارات دولار للفترى 2020-2022، وذلك بالرغم من الانكماش الكبير في عجز الحساب الجاري (من 26٪ من الناتج المحلي الإجمالي في عام 2018 إلى حوالي 15- 16٪ في عام 2020 بحسب تقديرنا). وإذا افترضنا أنّه تمّ تسديد الديون بالعملات الأجنبية عند استحقاقها، فإن هذا وإلى جانب عجز الحساب الجاري في 2020 قد يقلّص في النهاية حجم إجمالي العملات الأجنبية لدىمصرف لبنانوالبالغ 31 مليار دولار مع نهاية 2019 إلى 20 مليار دولار ينهاية العام 2020[3]. وتوسيع مركز " Lebanon Inc" السلبي إلى 55 مليار دولار على الأقل أو أكثر من 120٪ من الناتج المحلي الإجمالي. لذا فالفشل في اتخاذ تدابير لوقف استنزاف السيولة بالدولار لدىمصرف لبنان سيعمّقمن مشكلة فقدان الملاءة على مستوىمصرف لبنانوالمصارف ويزيد من خطر انخفاض قيمة العملة بشكل غير منتظم ، مع ما يترتّب عنه من تداعيات اجتماعية وسياسية خطيرة.

II- الدروس المستقاة من بلدان عانت أزمات مماثلة: إلى أين يتجه لبنان؟

للأزمة الإقتصادية والمالية التي يتخبّط بها لبنان أوجه عديدة: فهي أزمة نقد وأزمة مديونية وأزمة مصرفية. إنّ دراسة تجارب الدول التي واجهت تعددّ أزمات كتلك التي يمرّ بها لبنان، يمكن أن تساعد على فهم ما سيواجهه الإقتصاد اللبناني من تدهور مرجّح في المؤشرات الإقتصادية والاجتماعية في السنوات المقبلة. وعند النظر إلى هذه الدول، يمكننا الإشارة إلى أنّها واجهت الأمور التالية في آن واحد (من بين أمور أخرى):

- انخفاض حاد في مستوى النشاط الاقتصادي والناتج المحلّي من حيث القيمة الفعلية والاسمية؛

- انخفاض كبير في الإيرادات الحكومية (عادة ما يتماشى مع انخفاض الناتج المحلي الإجمالي الاسمي)؛

- زيادة سريعة للقروض المتعثرة لدى المصارف؛

- انخفاض كبير للودائع المصرفية؛

- ارتفاع مستوى البطالة؛

ومن خلال مقارنة لبنان ببعض هذه الدول التي عانت من أزمات، يتناول هذا القسم استخلاص بعض الدروس التي على أساسها بُنيَت الافتراضات الواردة في القسم 3 مع مراعاة خصوصية المشهد الاجتماعي-السياسي في لبنان.

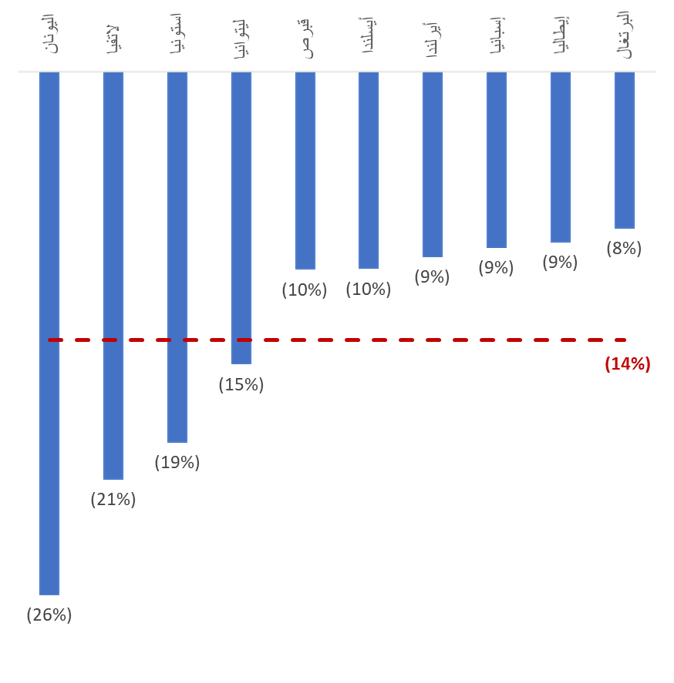

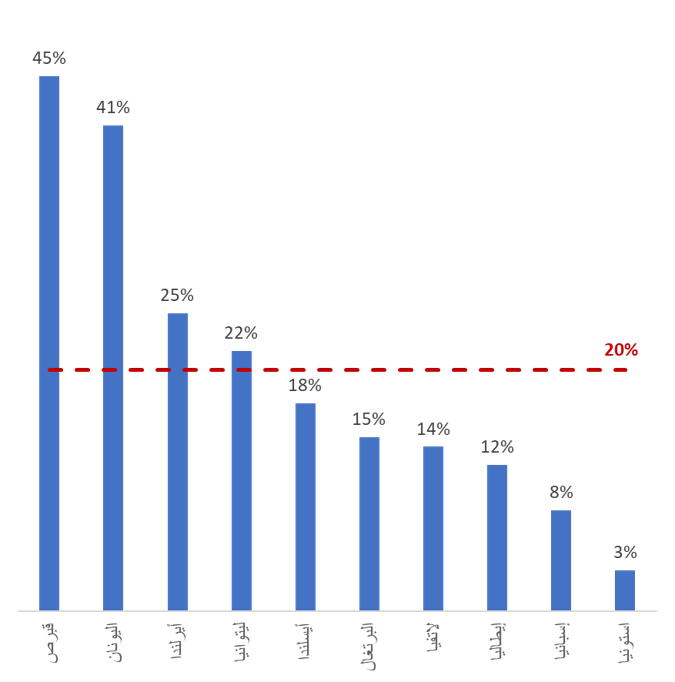

فاستناداً إلى تجربة الدول الأخرى التي عانت من أزمات، يتبيّن أنّ التقلص التراكمي الحاد في الناتج المحلي الإجمالي الفعلي للبنان هو محتّم وقد تصل نسبته على الأرجح إلى 20-25% على فترة السنوات الخمس القادمة. فمن بين الدول التي عانت من الأزمات، نلاحظ أن التقلّص التراكمي في الناتج المحلي الإجمالي الفعلي كان الأكثر حدّة في اليونان ودول البلطيق (إستونيا ولاتفيا وليتوانيا) (الرسم 35)، وقد سجّل لبنان مستوى أعلى من الدين العام نسبة إلى الناتج المحلي الإجمالي مقارنة بما سجّلته اليونان في بداية أزمتها كما هو مبين في الرسم 13 أعلاه. بالإضافة إلى ذلك، يبرز الرسم 3 أن دول البلطيق سجّلت من أعلى مستويات العجز في الحساب الجاري مما استدعى تصحيحاً حادّاً لاختلالاتها. لذا من المرجح أن يشهد لبنان، الذي يعاني من توقف مفاجئ لتدفّق رأس المال (sudden stop of capital) ومن عجز هائل في الحساب الجاري ومن تراكم ضخم للديون، تقلصاً تراكمياً في الناتج المحلي الإجمالي الفعلي على أثر الانخفاض الحاد في التدفقات الرأسمالية. وبالفعل فكلّ المؤشرات في الأشهر الأخيرة تُظهر تقلصاً كبيراً في الواردات وخسارةً لأكثر من 200 ألف وظيفة ولجوءً إلى دفع نصف المرتبات للموظفين سيزيد من الانكماش الاقتصادي على النحو المبّين لاحقاً.

المصدر: صندوق النقد الدولي، البنك الدولي، مصرف لبنان، وزارة المالية، تقديرات المحللين

وبالعادة، يرتبط سرعة تعافي الإقتصاد من الأزمات بطبيعة الإجراءات التي تعتمدها السلطات، ولا سيما من حيث مصداقية الإصلاحات الهيكلية المطبّقة وعمق إعادة هيكلة الديون. ففي حين أن التعافي في دول البلطيق كان سريعاً (الرسم 36)، فكان مردّه إلى الأسباب التالية: 1) كانت نسبة الدين العام من الناتج المحلي الإجمالي في بداية الأزمة كانت منخفضة (~ 0-15٪) مما سمح للحكومة بالتدخل واعتماد سياسات توسّعية لرفد الاقتصاد؛ 2) نسبة الملكية الأجنبية للمصارف المحلية (حصة تفوق 65 في المائة من السوق) ساهمت بدعم فروع المصارف بالسيولة ممّا سمح بالمحافظة على استقرار القطاع المالي. للأسف، هذين الشرطين (أي مستوى متدنيّ للدين العام ونسبة مرتفعة للملكية الأجنبية في المصارف المحلية)، غير متوفّرين في لبنان، الأمر الذي قد يرجّح أن تطول الأزمة وأن يتقلَّص الناتج المحلي الإجمالي الإسمي كما هو مبيّن في الرسم 37، مما سيزيد نسبة الدين العام إلى الناتج المحلي الإجمالي ارتفاعاً.

المصدر: صندوق النقد الدولي، البنك الدولي، مصرف لبنان، وزارة المالية، تقديرات المحللين

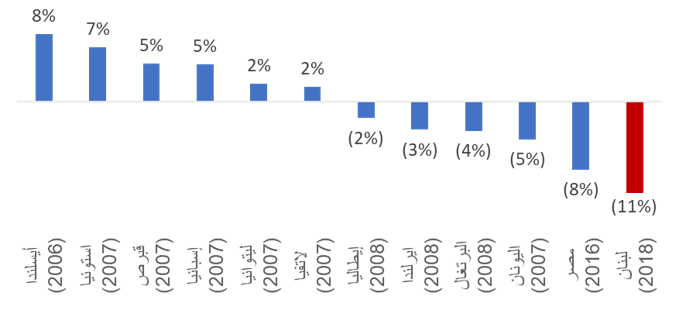

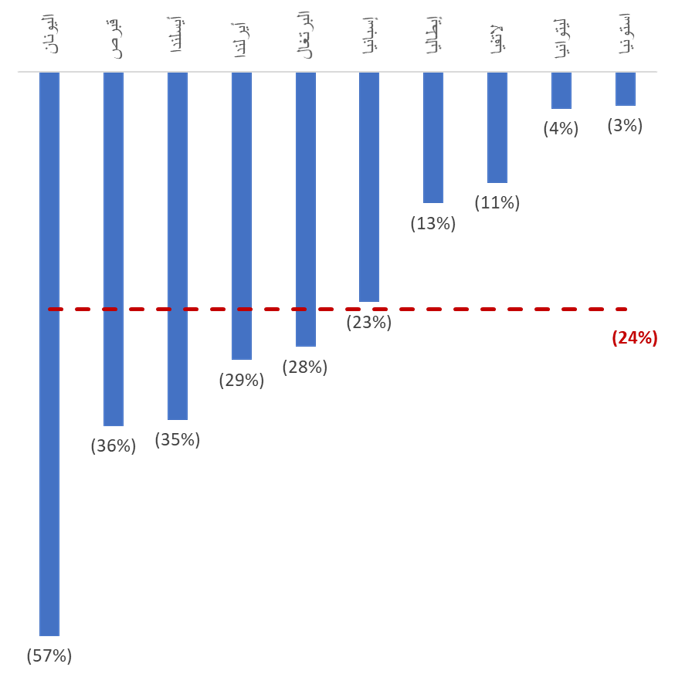

بذلك ستنخفض الإيرادات الحكومية انخفاضاً حاداً في المدى القريب، يؤدي إلى تفاقم الاختلالات في المالية العامة. فالتقلص التراكمي الكبير في الناتج المحلي الإجمالي الفعلي والاسمي سيؤدي إلى انخفاض تراكمي حاد في الإيرادات الحكومية كما تشير تجارب دول أخرى عانت من الأزمات (الرسم 39). وقد تصل نسبة التقلّص التراكمي في الإيرادات إلى 25-35٪. و تجدر الإشارة إلى أن أيسلندا وقبرص شهدتا أكبر انخفاض في الإيرادات الحكومية، وهما دولتان تملكان من أكبر القطاعات المصرفية في العالم إذا ما قيس حجم القطاع نسبةً إلى الناتج المحلي الإجمالي في بداية أزمتهما (الرسم 20). وقد كان القطاع المصرفي مساهماً رئيسياً في النشاط الاقتصادي وتأمين الوظائف وتوليد الإيرادات الضريبية. وفي لبنان، تبلغ حصة القطاع المالي من الناتج المحلي الإجمالي نحو 9%، بينما يوظف هذا القطاع نحو 50 ألف شخص، ويسهم بنحو 12% من إجمالي ايرادات الخزينة. لذلك، فإن تفاقم الأزمة المصرفية في لبنان سيؤثر تأثيراً شديداً على الإيرادات الحكومية وبشكل فوري.

المصدر: صندوق النقد الدولي، البنك الدولي، مصرف لبنان، وزارة المالية، تقديرات المحللين

كما وستسجّل البطالة مستويات عاليةً جداً كما حصل في الدول الأخرى وبزيادة تتراوح بين 10 و20 نقطةً مئويةً على مدى السنوات القليلة المقبلة. فقد أدّى عمق الأزمة الاقتصادية والمالية إلى تقلّص حاد في الناتج المحلي الإجمالي ممّا انعكس خسارةً واسعة النطاق في الوظائف. وفي حين أن التقشف في المالية العامة في اليونان أثّر على الاقتصاد الحقيقي بشكل كبير، فإن الأزمة المصرفية في دول أخرى كان لها أيضا آثاراً مدمرة على الشركات (الرسم 41). فعلى سبيل المثال، زادت حالات إفلاس الشركات في أيسلندا بأكثر من 50% في السنة الأولى من الأزمة المصرفية مدفوعةً جزئياً بالتباين الكبير بين ديون هذه الشركات المقوّمة بالعملة الأجنبية وإيراداتها بالعملات. وفي لبنان، فإن خسارة الوظائف تحدث بالفعل وتتسارع. فوفقاً لشركة Infopro، سجّلت خسارة أكثر من 220 ألف وظيفة، بينما يتقاضى ألف موظف نصف رواتبهم في القطاع الخاص. وبالتالي، فإن معدل البطالة في لبنان، الذي بلغ 11.4% (23.3% للشباب) وفقاً للمسح الأخير لإدارة الإحصاء المركزي، قد يرتفع بشكل أكبر لا سيما بين الشباب. وبينما قد قد تساهم موجة جديدة وكبيرة متوقعة من الهجرة في التخفيف من ارتفاع بطالة الشباب المتسارعة، إلّا أنّ التداعيات الاجتماعية والسياسية المترتّبة عن فقدان اليد العاملة الماهرة والمواهب الشابّة ستكون وخيمة نظرا للآثار الكبيرة التي ستتركها على النموّ في المدى الطويل. لذلك لا بد من بناء وتوسيع شبكة أمان اجتماعية ذات قدرة عالية على الاستهداف على مدى السنوات المقبلة، وذلك للتخفيف من أثر الأزمة على الفئات الأشدّ ضعفاً والحفاظ على الوظائف. ولهذا السبب، تتوقّع سيناريوهات الاقتصاد الكلي المعروضة في القسم 3 أدناه زيادة الإنفاق على شبكة الأمان الاجتماعي بنسبة لا تقل عن 1.5 من الناتج المحلي الإجمالي (نقطة مئوية).

المصدر: صندوق النقد الدولي، البنك الدولي، مصرف لبنان، وزارة المالية، تقديرات المحللين

كما وشهدت الدول التي عانت من أزمة مصرفية تأثيراً هائلاً على ميزانية القطاع المالي ورسملته حيث ارتفعت القروض المتعثرة بنسبة 20 نقطة مئوية (الرسم 43). وفي لبنان، بلغت نسبة القروض المتعثرة نحو 14% في نهاية شهر أيلول (وفقا لآخر البيانات المتاحة)، ولكننا نعتقد أن هذه النسبة قد ارتفعت بشكل ملحوظ خلال الأشهر القليلة الماضية مع تزايد عدد الشركات والأفراد الذين يواجهون صعوبات في سداد القروض. كذلك فقد أدّت الضوابط المفروضة على السحوبات وعدم القدرة على سحب النقد من المصارف إلى تسديد العديد من القروض باستخدام الودائع القائمة، ممّا أدى إلى تقّلص محافظ قروض القطاع المصرفي بنحو 10% بين نهاية ايلول وكانون الأول. ويرتبط احتمال ازدياد القروض المتعثّرة في لبنان بطبيعة الضمانات، حيث إنّ ما يقارب 40% من قروض القطاع الخاص مرتبطة بضمانات عقارية، ونحو 10% منها بضمانات نقدية. وتعتمد سرعة تعافي القطاع المصرفي على القدرة والاستعداد لاستيعاب الخسائر الناجمة عن القروض المتعثرة بشكل سريع وإعادة رسملة المصارف فضلاً عن قدرة الحكومة على مساعدة القطاع. وكما نبيّن أدناه، فإن قدرة المصارف اللبنانية على استيعاب الخسائر المتأتية عن القروض المتعثرة سيحدّها حجم الخسائر الناجمة عن ضرورة إعادة هيكلة الديون السيادية والتزامات مصرف لبنان تجاهها والتي تثقل كاهلها. كذلك، فإن قدرة السلطات (بما في ذلك مصرف لبنان) على تحمّل عبء عملية إعادة رسملة القطاع قد تكون غير متوفّرة حالياً.

المصدر: صندوق النقد الدولي، البنك الدولي، مصرف لبنان، وزارة المالية، تقديرات المحللين

كما وتشير التجارب من دول أخرى شهدت أزمات مصرفية إلى أنه من المرجّح أن تتقلّص الودائع بنسبة 25-35٪ على مدى السنوات القليلة المقبلة. وعادةً ما تستمر عملية الهلع لسحب الودائع (bank run) التي شهدتها العديد من «الدول التي عانت من الأزمات» طويلاً، لأن المصارف تعتمد على الثقة التي تحتاج بدورها إلى وقت طويل لإعادة بنائها. وفي حال تقلّص القطاع المصرفي اللبناني بمقدار الثلث على النحو المبيّن في الرسم 45 أدناه ، فإن ذلك سيكون له انعكاسات كبيرة على بنية الاقتصاد، بما في ذلك البطالة والإيرادات الحكومية. وفي حين أن الضوابط الرسمية على السحوبات يمكن أن تكون حلّاً مؤقّتاً، لا بدّ أن تكون شفافةً وقابلةً للتنفيذ بشكل صارم وغير استنسابي ومصحوبةً بتدابير إصلاحية سريعة لمعالجة المكامن الرئيسية للأزمة. فكلّما استمرّ الطابع غير الرسمي والاستنسابي للضوابط على السحوبات كما هي مطبقة حالياً في لبنان، كلما ازداد انعدام الثقة في القطاع المصرفي وزيادة التوترات داخل المجتمع.

المصدر: صندوق النقد الدولي، البنك الدولي، مصرف لبنان، وزارة المالية، تقديرات المحللين ملاحظة:* بالدولار،ما يعكس تأثير العملة على قيمة الودائع.

وأخيرا لا بدّ من الإشارة إلى أنّ عملية التصحيح المالي والتحوّل الاقتصادي التي مرّت بها كلّ هذه الدول كانت جدّاً مؤلمة وصعبة، وذلك بالرغم أنها تلقّت دعماً دولياً وقدّمت خطط وبرامج عمل جدّية ومتّسقة مع بعضها. وقد مرّت جميع «الدول التي عانت من أزمات» والتي تمّت دراسة تجاربها أعلاه، بعمليّة تكيّف مؤلمة لظروفها الاجتماعية والاقتصادية رغم حصولها على دعم المجتمع الدولي (سواء في إطار برنامج صندوق النقد الدولي أو من خلال آليات الدعم التابعة للاتحاد الأوروبي، أو عبر تمويل من دول الخليج في حالة مصر). وفي معظم الدول، كانت السلطات المحلية منخرطة في عملية صياغة خطط الإصلاح بشكل تشاركي، أي أن الحكومات المعنية قدّمت واعتمدت خطط عمل نوقشت بشكل موسّع داخل المجتمعات والمؤسسات الديمقراطية وقد عملت فرق عالية المهنية والكفاءة من وزارات المالية والاقتصاد والمصارف المركزية الوطنية على صياغتها. أمّا لبنان فلا زال يفتقد لمعظم هذه العناصر، وأهمّها أصحاب الإختصاص والخبرة القادرين على محاكاة المجتمع اللبناني والعالم الخارجي بشكل يسهم بإدارة الأزمة ووضع الحلول الناجعة. كما أنّ المناكفات السياسية الداخلية والعوامل الجيوسياسية قد تزيد الأمور تعقيداً.

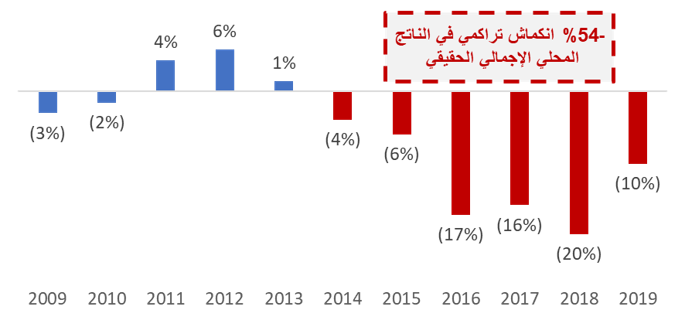

وتعدّ فنزويلا مثالاً حيّاً لدولة تلكّأت في مواجهة الأزمة فأتت تكلفة هذا التقاعس باهظةً على الصعيدين الاجتماعي والاقتصادي. فقد اعتمدت فنزويلا على العائدات النفطية لفترة طويلة. إلّا أنّ انخفاض أسعار النفط، وتراخي السياسات المالية في ظل حكومتي تشافيز ومادورو، والعقوبات الأمريكية، وسوء الإدارة الاقتصادية والفساد المستشري، واللجوء إلى طباعة النقد لتمويل الإنفاق العام ولاسيما الاجتماعي منه، أدّى إلى انهيار الاقتصاد. وكما هو مبيّن أدناه، بلغ التقلص التراكمي للناتج المحلي الإجمالي الحقيقي 54% منذ العام 2014 (الرسم 47)، حيث ارتفع معدل البطالة في فترة 5 سنوات من 7% ليصل إلى 44% بحلول العام 2019 (الرسم 48)؛ بينما أدى استمرار تمويل العجز إلى تضخّم مفرط (الرسم 49)، ممّا رفع من نسبة الأسر التي ذات الدخل ما دون خط الفقر الوطني من 48٪ في بداية الأزمة إلى 90% في العام 2019 (الرسم 50).

المصدر: صندوق النقد الدولي، البنك الدولي، مصرف لبنان، وزارة المالية، تقديرات المحللين

استناداً

إلى ما تقدم،

فإنّ التقاعس في

مواجهة

الأزمة أو

التأخر في

تطبيق

الإصلاحات في

لبنان ينذر

بفقدان ما

تبقّى من

الاحتياطي

بالعملات في

العام 2022 وأن يؤدّي

إلى فترة

طويلة من

الركود الاقتصادي

مع ما يترتب

على ذلك من

عواقب

اجتماعية

وخيمة. ففي هذا

السيناريو

سوف تتدهور الوضعية

الصافية السلبية

بالعملات

الأجنبية

بشكل كبير مع

مرور الوقت. ويبيّن

(الرسم 51) أدناه بعض

عواقب التلكوء

عن الإصلاح في

ظلّ استمرار

تمويل العجز

عبر مصرف

لبنان ممّا قد

يزيد التضخّم

ويزيد من

الانكماش

الاقتصادي. فالتدهور

الأكبر سيحدث

على مستوى

احتياطي

العملات

الأجنبية

لمصرف لبنان

والذي يمكن أن

ينضب بحلول

العام 2022 نظرا

لاستمرار

العجوزات

الجارية

الكبيرة وهروب

الرساميل

وغياب

المساعدات

والدعم

الدولي. كلّ

ذلك بافتراض

أن 31 مليار

دولار من العملات

الأجنبية

موجودة في

نهاية العام 2019،

وهذا ما لا

نستطع تأكيده

إذ من المحتمل

أن يكون هذا الرقم

أقلّ من ذلك.

فوفقاً لتقديراتنا، إن التأخر في معالجة مشكلة الوضعية الصافية السلبية بالعملات الأجنبية لدى مصرف لبنان سيزداد سوءاً إذا لم تتخذ أية تدابير، وذلك لثلاثة أسباب رئيسية[4]:

- تمويل العجز في الميزان الجاري (باستثناء الفوائد على الدين الخارجي)، الذي بالرغم من تقلّصه بشكل كبير، لا يزال يقدّر بحوالي 5 مليار دولار في العام 2020، وحوالي 3 مليارات في الأعوام 2021-2022.

- خدمة الديون المقومة بالعملة الأجنبية بمتوسط 1.7 مليار دولار من الفوائد و2.2 مليار دولار من أصل الدين خلال السنوات الثلاثة المقبلة. وكان من المقدر أن يذهب ثلث هذه المبالغ تقريبا إلى حاملي سندات اليوروبوند غير المقيمين مما يعني أن هناك تسرباً لاحتياطيات مصرف لبنان من العملات الأجنبية قدره 1.3 مليار دولار سنوياً.

- خروج للرساميل يقدّر بحوالي 5 مليار دولار في العام 2020 و3 مليار دولا في السنوات التالية إذا ما لم يتم وضع ضوابط صارمة وغير إستنسابية على التحويلات.

ونظراً للتوقف المفاجئ لتدفّق رؤوس الأموال واستمرار استنفاد مخزون الإحتياطات بالعملات الأجنبية، لا يمكن للبنان أن يفلت من إعادة هيكلة شاملة وعميقة لكافة مطلوباته المقوَّمة بالعملة الأجنبية إن على صعيد الدين الحكومي أو على صعيد مطلوبات مصرف لبنان. وبالتالي، سيكون من الضروري إجراء تقييم شامل للآثار المترتبة لعملية هيكلة كهذه على ميزانيات المصارف كما هو موضح في القسم 3 أدناه.

المصدر: صندوق النقد الدولي، البنك الدولي، مصرف لبنان، وزارة المالية، تقديرات المحللين * الإحصاءات المصرفية هي بتاريخ كانون الأوّل 2019، وإحصاءات مصرف لبنان هي من شهر كانون الثاني 2020.

III- الحاجة الى المبادرة: نحو تعافٍ اقتصادي مستدام وتوزيع عادل للأعباء

إنَّ إخراج لبنان من محنته الخطيرة، ووضع الاقتصاد اللبناني على مسار مستدام من التعافي سوف يتطلّب اتباع مقاربة شاملة لمعالجة الأزمة وجهود استثنائية لاستعادة ثقة المجتمعين المحلي والدولي بالاقتصاد ومؤسساته. ليس الهدف من هذه الدراسة تقديم عرض تفصيلي لمكوّنات هكذا برنامج شامل[5]، بل التأكيد على ضرورة أن تعمل الحكومة ومصرف لبنان معاً على مستويين متوازيين وذلك بأسرع وقت ممكن:

- أولاً: وقف النزيف من خلال إقرار وتنفيذ قانون شفاف وغير استنسابي للضوابط على الرساميل (Capital Control)، ومن خلال إدارة الاحتياطي من العملات الأجنبية المتبقية في مصرف لبنان بطريقة استراتيجية، وحشد التمويل الخارجي الطارىء (بشروط ميّسرة إن أمكن) لدعم النشاط الاقتصادي وتوسيع شبكات الأمان الاجتماعي؛

- ثانياً: تطبيق خطّة شاملة اقتصادية - مالية لإعادة إحياء النموّ الاقتصادي والتماسك الاجتماعيّ. يكون هدفها التقاسم العادل للأعباء. ويجبأن تعالج الخطة بشكل مباشر الحاجة إلى إعادة هيكلة الدينالعام، وإعادة تكوين الاحتياطيات الصافٍية من العملات الأجنبية لدى مصرف لبنان، وإعادة رسملة المصارف بشكل يحمي صغار المودعين، ووضع إطار يعزّز مصداقية السياسة النقدية وسياسة سعر صرف. ومن البديهي أن يترافق هذا المجهود مع تدابير للإنقاذ الاجتماعي تشمل توسيع شبكات الأمان الاجتماعي المستهدف وإصلاح نظام التقاعد. كذلك يُعدّ تسريع الإصلاحات المؤسساتية لدعم الحوكمة الرشيدة أمرًا ضروريًا لتحسين بيئة الأعمال، وعلى رأسها تعزيز المساءلة واستقلالية القضاء، والإصرار على اعتماد مبدأ الجدارة في إدارة الشأن العام، ولاسيّما للخروج من هذه الأزمة.

وفي هذا الإطار، تدعو هذه الدراسة إلى التعاطي مع الميزانية المجمّعة للدولة ومصرف لبنان والمصارف عند مقاربة مشكلة المديونية. وهي تركّز على ضرورة أن تشمل إعادة الهيكلة إلى الدين العام، كذلك إلتزامات مصرف لبنان، على أن يؤسس ذلك لعملية إعادة رسملة المصارف بطريقة تكفل تقاسم الأعباء بشكل عادل وتسمح بإعادة بناء قطاع مصرفي متين قادرعلى تمويل النمو مستقبلاً. ومن خلال تقديم سيناريوهات مختلفة، تقترح هذه الدراسة إعادة نسبة الدين إلى الناتج المحلي الإجمالي إلى مستويات قابلة للاستدامة (أي بين 60-80% من الناتج المحلي الإجمالي) على مدى السنوات العشر القادمة من خلال إطار متعدد الجوانب لإصلاح السياسات العامّة، ولاسيّما الإقتصادية والإجتماعية منها.

مع الإشارة إلى أنّ الأرقام الملحوظة في هذا القسم من الدراسة، مبنية على معلومات منشورة تعود بمجملها إلى نهاية العام 2019، كما وعلى بعض التقديرات (مثلا: ودائع القطاع المصرفي بالدولار لدى مصرف لبنان، المتأخّرات الحكومية، ...). بالتالي يمكن أن تتغيّر نتائج التحليل إذا ما تبدّلت هذه الأرقام أو المعطيات بشكل كبير (لاسيما ما يخصّ العملات الأجنبية لدى مصرف لبنان).

أ- تحديد الوضعية الصافية للميزانيات المجمّعة (Lebanon Inc)

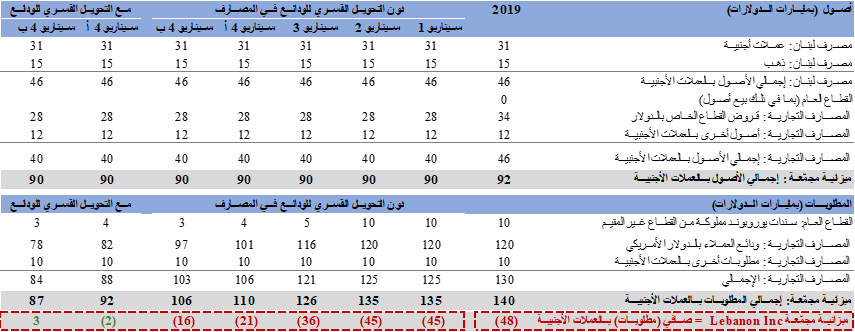

بادىء ذي بدء، لا بُدّ من تحديد حجم المشكلة وذلك عبر تحديد الوضعية الصافية (ولاسيّما بالعملات الأجنبية) للميزانيات المجمّعة لخزينة الدولة ومصرف لبنان والقطاع المصرفي، من خلال عملية تدقيق للحسابات تتّسم بالمهنية والاستقلالية. فقد ازداد مع الوقت التداخل بين الميزانية العامة للدولة وميزانيات مصرف لبنان والمصارف اللبنانية حجماً وتعقيداً. ولا شك في أنّ أيّة إعادة هيكلة تقوم فقط بتقليص التزامات الدين البينية، أي فيما بين هذه الجهات الثلاث، من دون تخفيض الالتزامات تجاه أطراف أخرى، لن تحلّ جوهر المشكلة ولن تؤدي إلّا إلى تفاقم مخاطر التصحيح غير المنتظم. كما يظهر الرسم 34 أعلاه، فإن الوضعية الصافية بالعملات الأجنبية لـ Lebanon Inc هي سلبية، وتقدّر بنحو 48 مليار دولار، أي 90% من الناتج المحلي الإجمالي في نهاية العام 2019. وبالتالي، من المهم للغاية أن تقوم الحكومة الجديدة بإجراء تدقيق شامل لميزانيات الدولة ومصرف لبنان والمصارف اللبنانية، وأن توضّح كافّة الالتزامات والموجودات بهدف تأكيد الوضعية الصافية بالعملات المحلية والأجنبية فيها على حد سواء.

ب- تقييم مدى انكشاف القطاع المصرفي على المخاطر

إنّ القطاع المصرفي اللبناني معرّض لثلاثة أنواع من المخاطر الائتمانية الرئيسية: مخاطر الانكشاف على ميزانية مصرف لبنان، والمخاطر السيادية الناتجة عن الاستثمار بالدين الحكومي، والمخاطر المتعلقة بمحفظة التسليفات للقطاع الخاص. فمن جهة، سيؤدي ازدياد حدّة الانكماش الاقصادي إلى تراجع في جودة الأصول المربوطة بهذه المحافظ، و من جهة أخرى، سيكون لإعادة الهيكلة المحتملة للديون السيادية ولمطلوبات المصارف من مصرف لبنان أثراً مادياً على ميزانيات المصارف قد تولّد خسائر كبيرةً على النحو المبيّن في الرسم 52 أدناه. وستفرض هذه الصدمات بذل جهد كبير لإعادة رسملة المصارف ولحماية المودعين، ولاسيّما الصغار من بينهم.

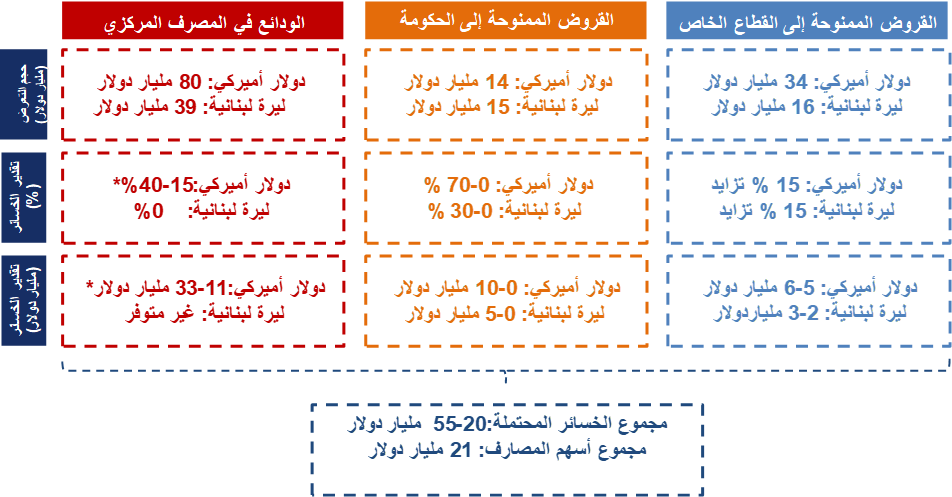

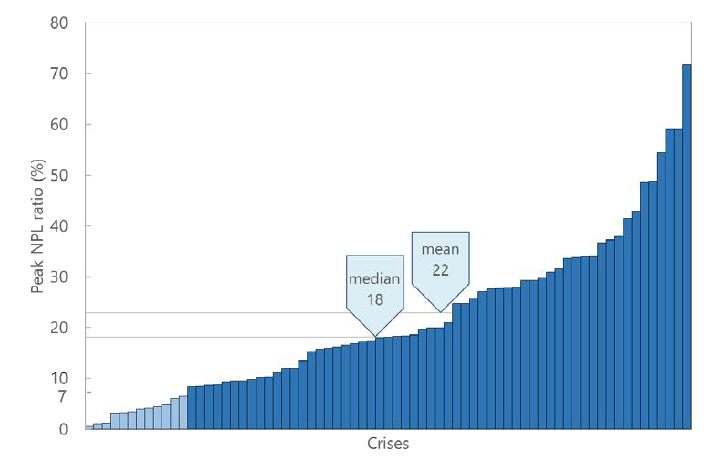

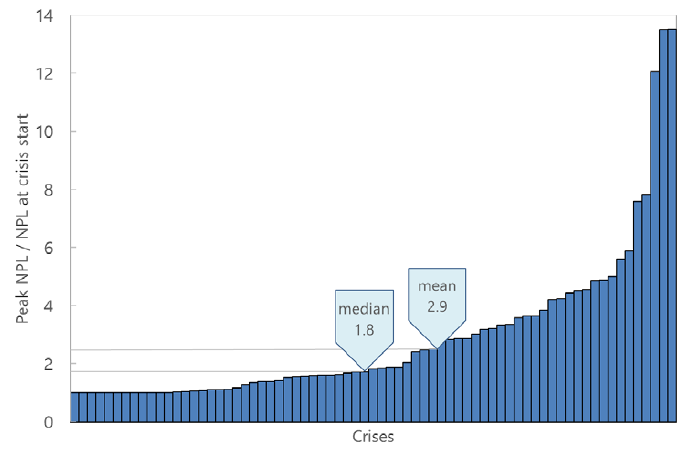

التسليفات للقطاع الخاص: بلغت محفظة المصارف من التسليفات للقطاع الخاص 50 مليار دولار أمريكي (منها 34 مليار بالدولار الأمريكي و ما قيمته 16 مليار دولار بالليرة اللبنانية)، في كانون الأول 2019. وتشير تجارب «الدول الأخرى التي مرت بأزمات» (الرسم 43) إلى زيادة نسبة القروض المتعثّرة بحوالي 20 نقطة مئوية على مدى فترة تتراوح بين سنتين وتسع سنوات. وحتّى لو سارع المقترضون لتسديد القروض عبر ودائعهم في المصارف، واعتمدنا زيادة محدودة في القروض المتعثرة (أي بنسبة 15%– من مستوى 14% في نهاية أيلول إي 29% في الذروة)، قد تتراوح الخسارة المحتملة الإضافية الناجمة عن محفظة قروض القطاع الخاص بين 7 و 9 مليارات دولار أمريكي. تتماشى تلك التقديرات مع دراسة أجراها مؤخرا صندوق النقد الدولي بشأن ديناميكية القروض المتعثرة خلال الأزمة المصرفية التي امتدت من 1988 إلى 1990. فتشيرهذه الدراسة إلى أنّ متوسّط ( median) ذروة القروض المتعثرة قد بلغ 1.8 مرّات المستوى المسجّل للقروض المتعثرة عند بدء الأزمة، فيما بلغ معدّل (average) الذروة حوالي 2.9 مرّات (الرسم 53 و 54). وإذا افترضنا بأنّ القروض المتعثّرة تزداد بنسبة 30% (بدل 15%)، ستصل الخسائر الإضافية للقطاع إلى حوالي 14-16 مليار دولار[6]. ولا بدّ من التذكير بأنّ ذلك لا يأخذ في عين الاعتبار التعميم الأخير الصادر عن مصرف لبنان والذي ينصّ على عدم تطبيق المعيار الدولي للإبلاغ المالي IFRS9، إذ ينبغي أن تتم إعادة رسملة القطاع المصرفي على أساس المعايير الدولية ، وذلك لاستعادة الثقة في المصارف ودعم قدرتها على اجتذاب رأس المال الخارجي في المستقبل.

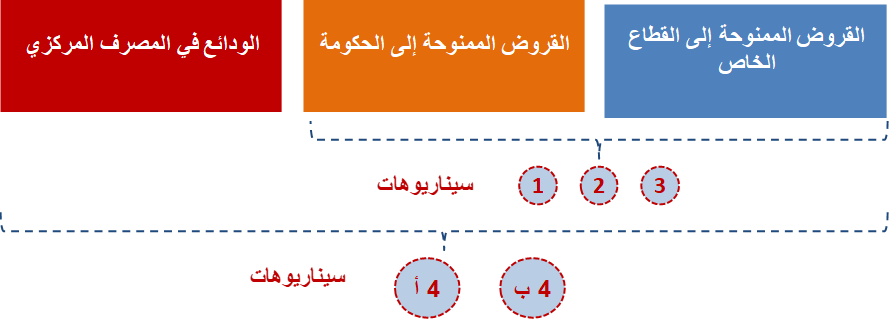

الدين العام: بالرغم من أنّ المصارف قد خفّضت إلى حد كبير من انكشافها على الديون الحكومية، فإنها لا تزال تحتفظ بحوالي 36% من مجموعها، منها 14 مليار بالدولار الأمريكي (سندات اليوروبوند)، وما يعادل 16 مليار دولار بالليرة اللبنانية (سندات الخزينة) (الرسم 14). ومع تدهور الجدارة الائتمانية للدولة اللبنانية، تتضاءل قدرة الحكومة على السداد وترتفع كلفة خدمة هذا الدين. ويناقش المسؤولون اللبنانيون حالياً مقاربات مختلفة لإعادة هيكلة الدين. أدناه، نعرض لخمسة سيناريوهات مختلفة، علماً أنَّ السيناريوهات من 1 إلى 3 لا تتناول الصافي السلبي من العملات الأجنبية لمصرف لبنان بينما يعالج السيناريوهان 4 (أ) و 4 (ب) هذه الفجوة الكبيرة. وبحسب السيناريو المعتمد، قد تصل خسائر المصارف من إعادة هيكلة الدين العام لغاية 15 مليار دولار.

الودائع لدى مصرف لبنان: لقد زادت المصارف من انكشافها على مصرف لبنان بفعل لجوئها المتزايد إلى تحويل ودائعها بالعملات الأجنبية إليه مقابل عائدات مربحة (الرسم 24)، ممّا ساعده على تعزيزاحتياطه من العملات الأجنبية. وفي نهاية كانون الأول 2019، كانت أصول المصارف لدى مصرف لبنان تقدّر بنحو 119 مليار دولار أمريكي أو 60٪ من مجموع أصولها. لذلك بلغت الوضعية الصافية السلبية من العملات الأجنبية لمصرف لبنان 28.8 مليار دولار(بما فيها قيمة الذهب) كما يتبين في الرسم 30، أي نحو 60% من الناتج المحلي الإجمالي، إذا ما افترضنا أن ما توفّر من عملات أجنبية ليست مربوطة بالتزامات مالية أخرى غير مصرّح عنها. وكما هو موضح أدناه، يمكن أن تصل الخسائر التي ستتكبدها المصارف من جراء إعادة هيكلة مطلوباتها من مصرف لبنان إلى 33 مليار دولار، كحدّ أقصى في إطار السيناريو رقم 4.

المصدر: صندوق النقد الدولي، البنك الدولي، مصرف لبنان، وزارة المالية، تقديرات المحللين ملحوظة: * الخسائر المقدرة تستند إلى تقدير 33 مليار دولار للوضعية الصافية من العملات الأجنبية لدى مصرف لبنان ** ورقة عمل لصندوق النقد الدولي: “The Dynamics of Non-Performing Loans During Banking Crises: A New Database.” by Anil Ari, Sophia Chen, Lev Ratnovski.

ج- تخفيض أصل الدين من خلال إعادة هيكلة عميقة وتوزيع عادل للخسائر

إنّ وضع الماليّة العامة على مسار التعافي المستدام وخلق الحيّز المالي اللازم لدعم النمو وتوسيع شبكات الأمان الاجتماعي سيتطلّب تخفيض رصيد الدين العام في بداية عملية التصحيح المالي. كما أشرنا في الرسم 8 أعلاه، تشكّل الفوائد المدفوعة على الدين حوالي %10 من الناتج المحلي الإجمالي كما تمثّل أكثر من ثلث الإنفاق. وسيتطلّب لجم العجز المالي والمحافظة على مستويات مستدامة للدين العام في المستقبل، تقليص أصل الدين العام بشكل كبير. لذا نعرض عدّة سيناريوهات لإعادة هيكلة الدين العام. كما ونعرض أدناه، الفرضيات الرقمية التي اعتمد عليها النموذج التحليلي والتي تبني على تجارب البلدان المذكورة في القسم 2 أعلاه، آخذين بعين الاعتبار خصائص الواقع اللبناني وفقاً للمعلومات المتوفّرة، وضرورة تحسين إيرادات الخزينة من جهة وفعالية الإنفاق الأوّلي من جهة أخرى، بشكل يخدم أهداف النمو والعدالة الإجتماعية.

وتتمثل فرضيات المؤشرات الأساسية للنموذج التحليلي المستعمل في هذه الدراسة كما يلي:

- تقلّص الناتج المحلي الإجمالي الفعلي من 20 إلى 30٪ بشكل تراكمي على مدى السنوات الخمس القادمة (إبتداءا من العام 2019). تماشياً مع الأثر الذي شهدته الاقتصادات التي عانت من ازمات (الرسم 35)، والذي يشمل الأثر المتوقع للقيود على السحوبات المصرفية والضوابط على الرساميل، تخفيض قيمة العملة، وأزمة السيولة التي تدفع الاقتصاد إلى انكماش كبير كما يتبيّن من إفلاس الشركات وارتفاع معدلات البطالة.

- سعر صرف الليرة اللبنانية: عند إقرار إعادة هيكلة الدين، يحرّرسعر الصرف ويعاد تثبيته عند 2600 ل.ل للدولارالأميركي (وفقاً لتقديرات صندوق النقد الدولي حول البالغة في تقييم سعر صرف العملة اللبنانية (رسم 31).

على صعيد المالية العامّة، وبهدف زيادة الإيرادات وتحسين كفاءة الانفاق بطريقة تحفظ السلم الاجتماعي، تفترض الدراسة التالي:

- الإنفاق

الحكومي

الأوّلي: يبقى

على المستوى

ذاته نسبة إلى

الناتج المحلّي

الإجمالي،

لاسيّما أنّ

معدّل هذا

الإنفاق في

السنوات العشرة

الأخيرة بلغ 21.2%

فقط مقارنة بـ

26.6% في البلدان

الناشئة. فلبنان

ليس بحاجة اليوم

إلى تقليص

مستوى

الإنفاق

الأوّلي بقدر

ما هو بحاجة

إلى تحسين

كفاءته وجودة

مكوّناته كما

يلي:

- انخفاض دعم الخزينة الموجّه إلى شركة كهرباء لبنان تدريجياً حتى تصفيره مع المضي قدماّ بإصلاحات قطاع الطاقة في غضون 5 سنوات.

- القيمة الحقيقية لأجور القطاع العام تبقى محفوظة جزئياً من خلال زيادة إسمية لا تتخطى 75٪ بفعل انخفاض قيمة العملة في العام 2020، ممّا يؤدي إلى تدني القيمة الفعلية للمرتبات الحكومية بنسبة 40٪، بالتوازي مع إعادة هيكلة القطاع العام ومؤسساته ضمن مخططّ عام للإصلاح الإداري وإعادة الإعتبار إلى مفهوم الخدمة العامّة عبر المساءلة والمحاسبة[7].

- توسيع شبكات الأمان الاجتماعي لتصل إلى ما يقارب 1.5% من الناتج المحلي الإجمالي على مدى السنوات الخمس القادمة.

- النفقات الرأسمالية تنخفض في البداية بموازاة انهيار الإيرادات الحكومية. ونفترض أن النفقات الرأسمالية ستنمو مجدداً بعد 3 سنوات (2022) نسبةً إلى 2019 من حيث القيمة المطلقة ونسبةً إلى الناتج المحلي الإجمالي.

- الإيرادات الحكومية: خلال السنوات 2020-21، يتوقع أن تتقلّص إيرادات الحكومة بالقيمة المطلقة ونسبةً إلى الناتج المحلي الإجمالي بهامش يتجاوز انكماش الناتج المحلي الإجمالي. فالإيرادات تعتمد بشكل كبير على القطاع المصرفي والتجارة (الرسوم الجمركية) والاستهلاك (ضريبة القيمة المضافة)، وكلّها ستنخفض بشكل حاد خلال فترة الانكماش الإقتصادي. إلّا أنّ الإصلاحات المالية الهادفة إلى إرساء نظام ضريبي أكثر عدالة ويسمح بإعادة توزيع الثروة، سيستهدف زيادة مطردة في الإيرادات مستقبلا. ففي إطار السيناريوهات من 1 إلى 3، نتوقع أن تتحسّن الإيرادات الحكومية لتصل إلى 22% من الناتج المحلي الإجمالي لتسدّ نصف فجوة بينها و بين مستوى الإيرادات الضريبية نسبةً إلى الناتج المحلي الإجمالي في بلدان الأسواق الناشئة. وفي إطار السيناريوين 4 ألف و4 باء، نتوقّع أن تتحسّن الإيرادات الحكومية لتصل إلى 24% خلال السنوات العشر المقبلة لتسدّ كامل الفجوة فجوة بينها و بين مستوى الإيرادات الضريبية نسبةً إلى الناتج المحلي الإجمالي في بلدان الأسواق الناشئة.

أمّا على الصعيدالخارجي، فمن المتوقّع أنينحسر العجز في الميزان الجاري من 12 مليار دولار إلى حوالي5 مليارات في الفترة 2020-2021، على أثر الانكماش الحاد في النشاط الاقتصادي والتوقف المفاجئ لتدفّقات الرساميل واشتداد الأزمة المصرفية ستتسبب بتقليص العجز التجاري بشكل كبير، بينما تتباطأ تدفقات التحويلات من اللبنانيين المقيمين في الخارج، وإن من المتوقّع أن تصل نسبة كبيرة منها عبر قنوات نقدية غير رسمية. فالانخفاض الأكبر ستشهده فاتورة استيراد الخدمات والسلع. كما أنّ إعادة هيكلة الديون ستخفّف من دفع الفوائد على سندات اليوروبوند في السنوات الخمس القادمة.

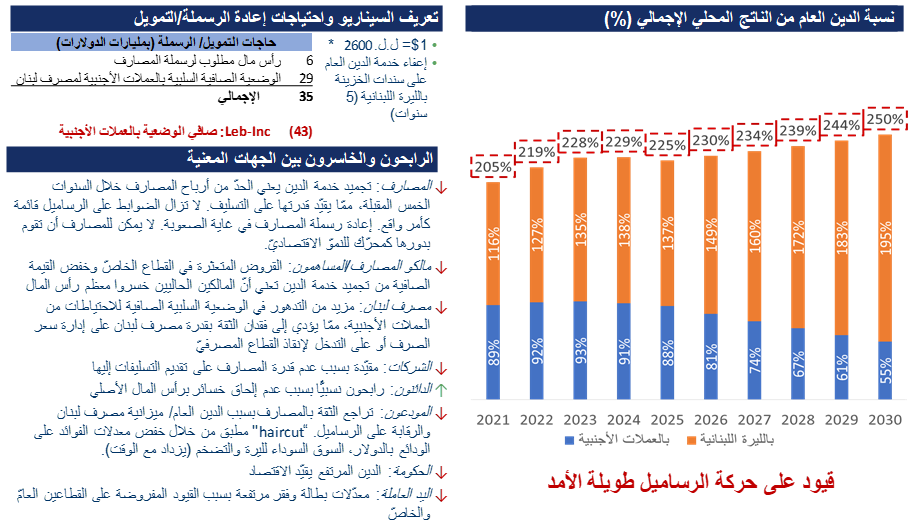

السيناريو 1: تأجيل خدمة الدين على سندات الخزينة بالليرة لمدّة خمس سنوات

من شأن أي إعادة هيكلة تقتصر فقط على تأجيل خدمة الدين بالليرة اللبنانية لمدة 5 سنوات، أن تزيد الوضع سوءاً في المستقبل المنظور. أوّلا، هذه المقاربة لا تعالج أصل الدين الكبيرالذي يرزح تحته الاقتصاد والمجتمع اللبناني والذي يكبّل فرص النمو ويقلّص الحيّز المالي. فعلى افتراض أنّ إجراءات برنامج التصحيح المالي قد تحقق فائضاً أوّلياً قد يصل إلى 1.6% من الناتج المحلي الإجمالي بحلول العام 2025، فإن ذلك سيبقي نسبة الدين عند 225% من الناتج المحلي الإجمالي في العام 2025، وهي نسبة أعلى بكثير من المستوى الحالي(الرسم 55). ثانيا، إنَّ الفوائد على الديون المقوّمة بالدولار (والتي تصل إلى 3.5 مليار دولار سنويا للسنوات الخمسة المقبلة)، ستعمّق مشكلة الوضعية الصافية السلبية بالعملات الأجنبية لمصرف لبنان وتبقي كلّ من القطاع العام والقطاع المصرفي مقيّدين، في الوقت الذي تظلّ فيه الضوابط على حركة الرساميل قائمة. كما وستضعف ميزانيات المصارف بسبب زيادة الديون المتعثرة وخسارة الفوائد على الديون الحكومية بالليرة. في ظل هذا السيناريو، تقدّر كلفة إعادة الرسملة المطلوبة للمصارف بحوالي 8 مليارات دولار. في (الرسم 55) أدناه، نلخص السيناريو ونعرض الجهات المنتفعة والمتضررة منه.

المصدر: صندوق النقد الدولي، البنك الدولي، مصرف لبنان، وزارة المالية، تقديرات المحللين * باستثناء محفظة السندات المملوكة من قبل الصندوق الوطني للضمان الإجتماعي. ملاحظة: احتياجات التموبل تشمل متطلّبات إعاة الرسملة لدى المصارف في حال استهداف متوسط ترجيحي للمخاطر ( RWA ) يوازي 8%

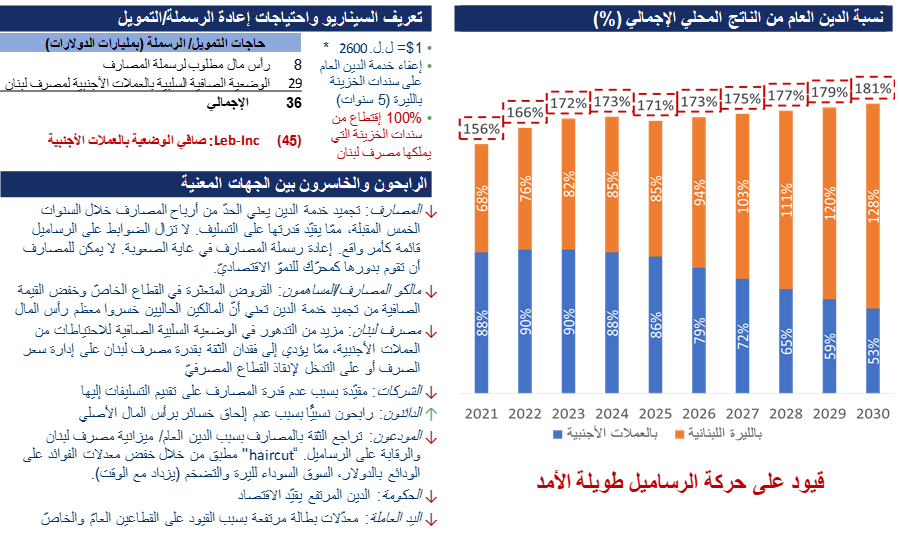

السيناريو 2- تأجيل خدمة الدين على سندات الخزينة بالليرة، وإلغاء محفظة مصرف لبنان من السندات بالليرة

كذلك اقتراح إلغاء كامل محفظة مصرف لبنان من سندات الخزينة بالليرة وتأجيل خدمة الدين بالليرة سيبقيان لبنان في فخ المديونية لعقد آخر من الزمن. هذا السيناريو يعالج فقط جزءا من الدين ولا يعالج قدرة الاقتصاد على خدمة الإلتزامات بالعملات الأجنبية نظرا للوضعية الصافية السلبية لمصرف لبنان. وإذا ما افترضنا أن تدابير التصحيح المالي ستتم بزخم أكبر من السيناريو 1، بشكل يحقق فائضاً أولياً قدره 2.2% من الناتج المحلي الإجمالي بحلول العام 2025، فذلك سيبقي نسبة الدين عند 171% من الناتج المحلي الإجمالي في العام 2025 (الرسم 56)، أي بنسبة أعلى من المستوى الحالي. وللأسباب نفسها التي أبرزها السيناريو 1، سيظل كلّ من القطاع العام والقطاع المصرفي ومصرف لبنان مقيّدين، ممّا يعني أن استعادة الثقة لن تكون سهلة. وفي هذا السيناريو، قد تبلغ كلفة إعادة الرسملة المطلوبة للقطاع المصرفي حوالي 8 مليارات دولار. مع العلم بأنّ إعادة رسملة مصرف لبنان بعد إلغاء محفظته من السندات بالليرة، ستكون لها تداعيات تضخّمية لا بدّ من الالتفات إليها ومحاولة معالجتها نظرا لتأثيرها السلبي على الفئات الأكثر هشاشة في المجتمع. في الرسم 56 أدناه، نلخّص السيناريو ونوضّح الجهات المنتفعة والمتضررة منه. وقد أبرزنا باللون الأحمر التغييرات مقارنةً بالسيناريو السابق.

المصدر: صندوق النقد الدولي، البنك الدولي، مصرف لبنان، وزارة المالية، تقديرات المحللين * باستثناء محفظة السندات المملوكة من قبل الصندوق الوطني للضمان الإجتماعي. ملاحظة: احتياجات التموبل تشمل متطلّبات إعاة الرسملة لدى المصارف في حال استهداف متوسط ترجيحي للمخاطر ( RWA ) يوازي 8%

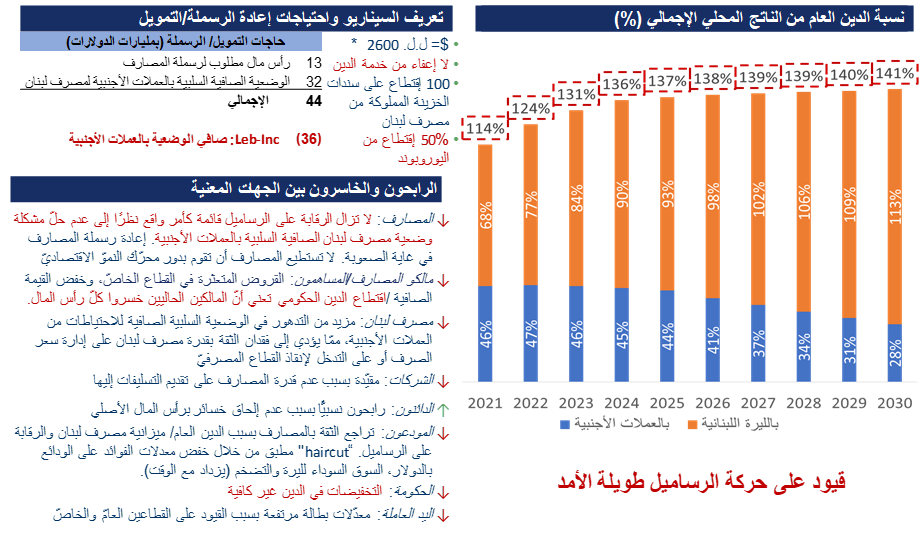

السيناريو 3 - إلغاء محفظة مصرف لبنان من السندات بالليرة واقتطاع من سندات اليوروبوند بنسبة 50%

كذلك، فإنّ إلغاء محفظة مصرف لبنان من السندات بالليرة واقتطاع نسبة 50% من سندات اليوروبوند لن تعالج مشكلة المديونية بشكل مستدام. فإذا افترضنا أنّ تقليص الدين بشكل أكبر سيساهم بتصحيح مالي بوتيرة أعلى ممّا كان عليه في السيناريوهين 1 و2، ليحقّق فائضاً أوّلياً يبلغ 2.9% من الناتج المحلي الإجمالي بحلول العام 2025، فإن ذلك سيبقي نسبة الدين عند 137% من الناتج المحلي الإجمالي في العام 2025 (الرسم 57). فعلى الرغم من الانخفاض الكبير لرصيد الدين في أوّل سنة (إلى 114 من الناتج المحلي الإجمالي)، فإن الإبقاء على الوضعية الصافية السلبية بالعملات الأجنبية لدى مصرف لبنان والبالغة 32 مليار دولار (بعد اقتطاع 50% من سندات اليوروبوند)، سيجعل إعادة رسملة القطاع المصرفي بعد إعادة هيكلة الدين (بكلفة مقدّرة بـ 13 مليار دولار) أمراً صعباً للغاية لأن المستثمرين سيتردّدون في الاستثمار في قطاع مصرفي منكشف على مصرف مركزي ذات ميزانية مرهقة ومعرضة للمخاطر. وسيلقي تدنّي الثقة في العملة الوطنية من جهة ومخاطر الانكماش الاقتصادي المطوّل من جهة أخرى، بثقلهما على المالية العامة وعلى آفاق استدامة الدين العام على المدى المتوسط. أبرزنا باللون الأحمر أدناه، التغييرات مقارنةً بالسيناريو السابق.

المصدر: صندوق النقد الدولي، البنك الدولي، مصرف لبنان، وزارة المالية، تقديرات المحللين * باستثناء محفظة السندات المملوكة من قبل الصندوق الوطني للضمان الإجتماعي. ملاحظة: احتياجات التموبل تشمل متطلّبات إعاة الرسملة لدى المصارف في حال استهداف متوسط ترجيحي للمخاطر ( RWA ) يوازي 8%

وكما يظهر في عرض نت ا ئج السيناريوهات من 1 إلى 3 أعلاه، ستبقى الماليّة العامّة في حالة غير مستدامة، ما لم تشمل عملية إعادة هيكلة الدين العام الإلتزامات المتوجّبة على مصرف لبنان بهدف معالجة الوضعية الصافية السلبية بالعملات الأجنبية لديه. فهذه الوضعية ستستمرّ بالتدهور مع الزيادة المرتقبة لمطلوبات مصرف لبنان بالعملات مقابل تقهقر في الموجودات كما بيّن الرسم 51 أعلاه.، ممّا سيفضي إلى تداعيات سلبية على الاقتصاد في ظلّ ضعف التسليفات للقطاع الخاص، مقابل توسّع التسليف للقطاع العام من قبل مصرف لبنان. لذا وبغياب هذه المعالجة على مستوى ميزانية مصرف لبنان، قد يبقى المشهد كالتالي:

- استمرار الضوابط على الرساميل لسنوات طوال

- تواصل الضغوط على سعر صرف الليرة فيما تتزايد مخاطر تدهوره بشكل غير منتظم

- إنكماش وضعف النشاط الإقتصادي فيما تستمرّ الضغوط التضخّمية

- إنكشاف المصارف على مصرف لبنان سيحدّ من قدرتها على تمويل ودعم النموّ

- فرص التمويل الخارجي ودعم الإنعاش الإقتصادي محدودة

- استعادة الثقة صعبة نظرا لمخاطر تجدّد الأزمة

بالتالي، ودون معالجة الوضعية الصافية السلبية بالعملات الأجنبية لمصرف لبنان، فإن تحقيق مستويات مستدامة للاختلالات المالية والخارجية سيظل هدفا صعب المنال. لذا فإنّ المقاربة الشاملة للميزانيات المجمّعة المقترحة في السيناريو 4 (أ و ب) قد تؤتي ثماراً على هذا الصعيد في حال طبّقت الإصلاحات المتوقّعة.

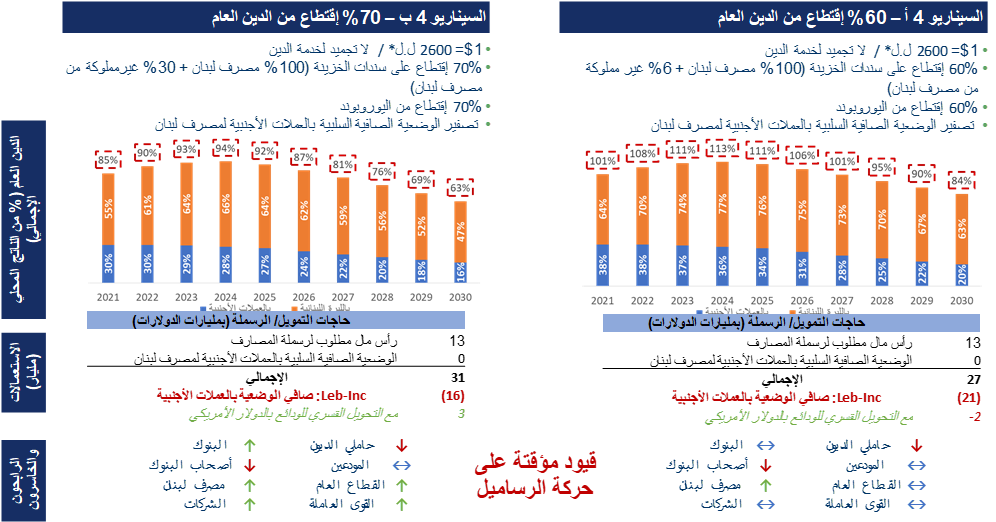

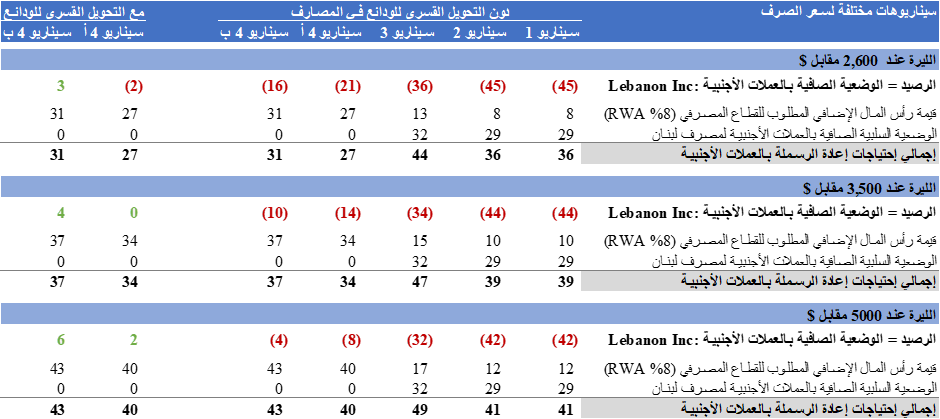

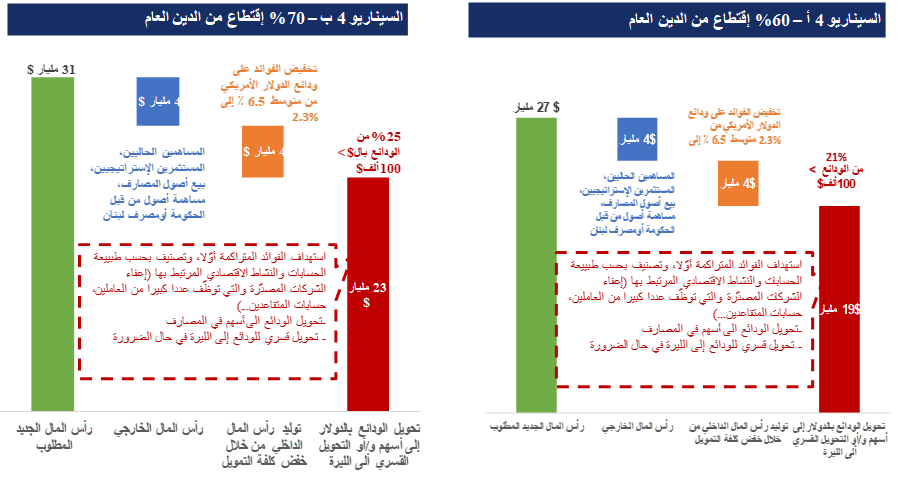

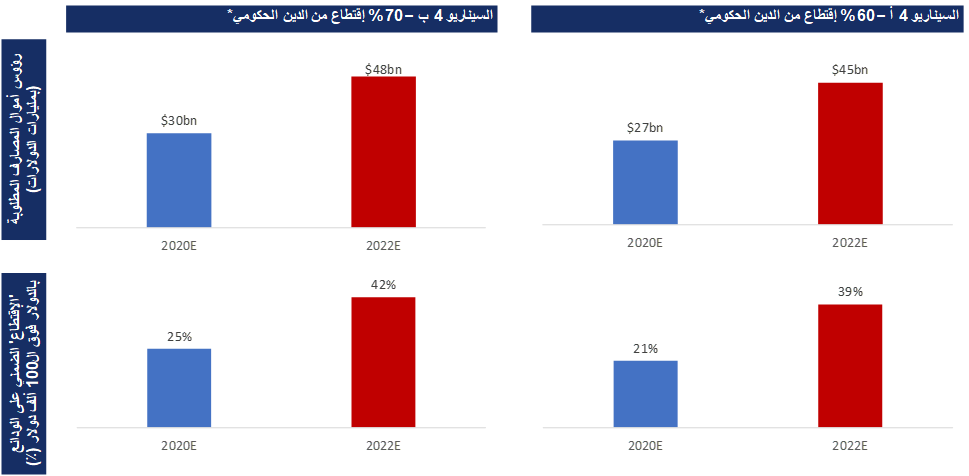

سيناريو 4 - معالجة وضعية مصرف لبنان السلبية واقتطاع 60-70% من الدين العام (اليوروبوند وسندات الخزينة بالليرة)

إنّ الهدف من هذا السيناريو هو نقل لبنان إلى مرتبة "الإستثمار" من التصنيف الإئتماني عبر تخفيض نسبة الدين إلى الناتج المحلي الإجمالي إلى نحو 60-80٪ بحلول العام 2030، وإعادة بناء الاحتياطي الصافي بالعملات الأجنبية لدى مصرف لبنان. ونفترض هنا بأنّ جهود التصحيح المالي ستلاقي نتائج أفضل مما آلت إليه في السيناريوهات 1 إلى 3، لتحقق فائضاً أوّلياً يبلغ 3.8% من الناتج المحلي الإجمالي بحلول العام 2025، وأنّ النمو سيتعافى بوتيرة أسرع مما كان عليه في السيناريوهات 1-3 على أثرالتحريرالتدريجي للضوابط على الرساميل والاصلاحات المالية والهيكلية الموازية. عندها، قد تصل نسبة الدين إلى الناتج المحلي الإجمالي لمستوى 84% بحلول العام 2030 إذا حددنا اقتطاع أصل الدين بنسبة 60%. كما يمكن تحقيق نسبة دين إلى الناتج المحلي الإجمالي بحدود 63% بحلول العام 2030 في حال اقتطاع إجمالي الدين بنسبة %70 (الرسم 58). يمثّل هذين السيناريوهين عملية إعادة هيكلة للديون جذرية وعميقة للغاية، على أن ترتكز على خطة شاملة متوسطة الأجل، ذات مصداقية ومتسقة داخلياً لإعادة إنعاش النمو الاقتصادي وللتصحيح المالي. فبغياب ذلك، وإذا لم تتم معالجة الوضعية الصافية بالعملات الأجنبية لمصرف لبنان (والتي تقدر بنحو 33 مليار دولار أمريكي بعد إعادة هيكلة الديون)، سيكون من الصعب استعادة الثقة في العملة اللبنانية وفي القطاع المالي والمصرفي. الرسم 58 أدناه يلخص السيناريوهين ويعرض للجهات المنتفعة والمتضررة منهما.

المصدر: صندوق النقد الدولي، البنك الدولي، مصرف لبنان، وزارة المالية، تقديرات المحللين * باستثناء محفظة السندات المملوكة من قبل الصندوق الوطني للضمان الإجتماعي. ملاحظة: احتياجات التموبل تشمل متطلّبات إعاة الرسملة لدى المصارف في حال استهداف متوسط ترجيحي للمخاطر ( RWA ) يوازي 8%

ويكمن التحدي الأبرز بمعالجة الوضعية الصافية السلبية لمصرف لبنان بالعملات الأجنبية بعد قرار إعادة الهيكلة ، والمقدَّرة بحوالي 33 مليار، نظرا لتداعياتها الوخيمة. فهناك عدّة وسائل لمعالجتها ولإعادة رسملة مصرف لبنان، إلّا أنّه سيترتّب على كلّ منها آثاراً مختلفة على الاقتصاد (لجهة التضخّم وسعر الصرف وكلفة إعادة رسملة المصارف والدين العام...) وعلى تحميل الأعباء وتوزيع الخسائر بين مختلف الجهات داخل المجتمع.

- الخيارالأوّل يتمثل بالتحويل القسري من الدولار الأمريكي إلى الليرة اللبنانية لـ 33 مليار دولار من ودائع المصارف لدى مصرف لبنان بسعر القطع الرسمي أو 1508 ليرة لبنانية للدولار الواحد (أي نحو 40 في المائة من ودائعها لديه). وهذا المبلغ يمثل الصافي السلبي المقدر بالعملات الأجنبية لمصرف لبنان بعد إعادة هيكلة الدين العام (اقتطاع بنسبة 70% على سندات اليوروبند). سيكون لهذا التدبير آثاراً تضخمية وانعكاسات سلبية على سعر الصرف، نظراً للزيادةً الكبيرة في الكتلة النقدية بسبب عملية التحويل القسري للودائع الدولارية على مستوى مصرف لبنان، إذ من المتوقّع أن تزيد القاعدة النقدية بنسبة 75%[8]. وقد تصل خسائر المصارف المتعلّقة بانكشافها على مصرف لبنان إلى 14 مليار دولار (عبارة عن 33 مليار x نسبة تدهور سعر الصرف من 1508 إلى 2600). وبعد إضافة الخسائر المتأتية عن زيادة القروض المتعثّرة وإعادة هيكلة الدين كما أشرنا أعلاه، قد تتراوح كلفة إعادة رسملة المصارف بين 27 و 31 مليار دولار، وهو رأس المال الضروري ضخّه وفقاً لمتطلّبات إعاة الرسملة لدى المصارف لاستهدافمتوسط ترجيحي للمخاطر ( RWA) 8٪.

- الخيار الثاني هو اقتطاع ما يعادل نسبة 40٪ من الودائع / شهادات الإيداع لدى مصرف لبنان (تعادل 33 مليار دولار). وفيما يلغي هذا الخيارحسابياً الفجوة لدى مصرف لبنان ويعيد التوازن إلى وضعيته بالعملات، سيزيد من خسائر المصارف، مما يعني ضمناً ارتفاع الحاجة إلى إعادة الرسملة (التي نقدّر أنها قد تتراوح بين 45 و 49 مليار دولار) مقارنة بالخيار الأول وبالتالي تأثيراً أكبراً على المودعين. ميزة الخيار الأول (أي التحويل القسري) مقارنةً بالخيار الثاني (أي الاقتطاع) هي متطلبّات إعادة رسملة أصغر نسبياً نظرا للقيمة المتبقية لأصول المصارف بالليرة اللبنانية (Residual value of the assets).

- أما الخيارالثالث بـأن تقوم الحكومة بإصدار سندات دين مقوّمة بالدولار بقيمة 33 مليار دولار وبنسبة فائدة متدنية (2% على سبيل المثال) فهو ليس حلّاً للمشكلة بل تأجيلاً لها. ومن الأفضل أن يتلازم هذا الإصدار مع عملية إعادة هيكلة الديون، ممّا سيزيد من الدين العام بالعملات إلى حدود 42 مليار دولار (حوالي 100-110 % من الناج المحلي الاجمالي في سيناريو 4 (ب)). وفي هذه الحالة قد تصل الخسائر المترتبة عن انكشاف المصارف على مصرف لبنان إلى 11 مليار دولار. وبينما يسمح هذا الخياربتخفيف (وليس إلغاء) الأثر على المودعين قليلا، إلّا أنّه لا يعالج مكمن الداء، ألا وهوالوضعية الصافية السلبية بالعملات الأجنبية لميزانية (Lebanon Inc) المجمّعة (والتي نقدّر انها ستبقى بحدود 30 مليار دولار أو 75% من الناتج المحلي الإجمالي). كما أن هذا الخيار يبقي على مستويات مرتفعة جدا من الدين العام (قد تصل إلى 150% من الناتج) مع جزء كبير منه مقوّم بالعملات الأجنبية ممّا سيصعّب عملية تقليصه إلى مستويات مستدامة في المستقبل. بمعنى آخر، لا يمكن معالجة مشكلة ملاءة هيكلية عبر إصدار مزيد من الدين.

أمام هذه الخيارات، سنعتمد الخيار الأول القاضي بالتحويل القسري للودائع لدى مصرف لبنان كوسيلة لمعالجة وضعيته السلبية الصافية بالعملات (رسم بياني 60). كما أنّنا نفترض تصحيح أو إغلاق هذه الفجوة بشكل فوري، ولو أنّ ذلك سيكون صعبا للغاية نظرا لتداعياته على التضخم وسعر الصرف. لذا من الممكن التفكير بمعالجة تدريجية عبر تحويل جزء من الإيرادات المستقبلية لعمليات الخصخصة المتوقّعة، بهدف التخفيف من وطأة هذا التحويل القسري على سعر الصرف والإبقاء مثلا على وضعية صافية سلبية صغيرة ولفترة محدودة بشكل لا يحجب استعادة الثقة بالعملة وبالقطاع المصرفي بعد إعادة الهيكلة (إذا ما استطاع مصرف لبنان تحقيق نتائج إيجابية سنويا على عملياته). فمن شأن ذلك أن يساهم بجعل عمليات الخصخصة على مستوى عال من الشفافية وحسن الحوكمة، وبشكل يمنع بيع أصول القطاع العام بأبخس الإسعار.

المصدر: صندوق النقد الدولي، البنك الدولي، مصرف لبنان، وزارة المالية، تقديرات المحللين

د - إعادة رسملة المصارف وتأمين حماية صغار المودعين

نظراً إلى حجم الخسائر المتوقعة المبيّنة أعلاه، من الأهمية بمكان أن تترافق إعادة هيكلة الديون مع استراتيجية لإعادة رسملة القطاع المصرفي على أسس نظيفة ومتينة وبشكل تحمي صغار المودعين. إن الآثار المترتبة لمختلف سيناريوهات إعادة هيكلة الدين المعروضة أعلاه على ميزانيات المصارف كبيرة جداً. فمتطلبات إعادة الرسملة تتراوح بين 8 و31 مليار دولار أمريكي بحسب اعتماد خيار التحويل القسري الجزئي للودائع ( وأكثر إذا ما تمّ اقتطاع مباشر للودائع وشهادات الايداع لدى مصرف لبنان). لذلك لا بد لمصرف لبنان وللجنة الرقابة على المصارف من إجراء تقييم شامل لأثر هذه السيناريوهات والخيارات المختلفة ووضع استراتيجية لإعادة هيكلة القطاع وتمويل إعادة رسملته. يكون هذف الاستراتيجية إعادة بناء قطاع متين وذات حجم ملائم بعد إعادة هيكلة الديون، وذلك من أجل تعزيز الحوكمة الرشيدة في إدارة القطاع لما له من أهمية في عملية إعادة إطلاق النمو الاقتصادي في لبنان. وينبغي أن تكون هذه الدراسات جزءًا لا يتجزأ من الإطارالعام لسياسات الاقتصاد الكلي للحكومة ومصرف لبنان.

فزيادة رأس المال من المساهمين الحاليين أو الجدد ستكون أكثر فعالية إذا ما تمت بعد الأخذ بعين الاعتبار أثر إعادة هيكلة الدين العام والتزامات مصرف لبنان بالعملات. وهذا أمر بالغ الأهمية خاصة وأن التدابير المجتزأة خلال الأشهر القليلة الماضية (مثل زيادة رأس المال، والتحويل القسري لنصف الفوائد المدفوعة إلى الليرة، وخفض الفائدة على الودائع، وسحب الأموال بسعر الصرف الرسمي لا بسعر السوق السوداء)، أدّت إلى تحميل الأعباء إلى المودعين وليس إلى المساهمين. لذا نشدّد على الحاجة الملحّة لتنفيذ إعادة هيكلة شاملة للديون تكون متّسقة مع إطار السياسات الإقتصادية والمالية الهادفة. فالمساهمة المطلوبة من المودعين (bail-in) سوف تزداد مع مرور الوقت إذا لم تتخذ القرارات الحاسمة، ممّا قد يضر بعدد أكبر من المودعين في الشرائح الأدنى من توزيع الودائع.

كذلك، سترتفع كلفة إعادة الرسملة كلّما ازدادت الضغوط على سعر صرف الليرة اللبنانية. فلقد اعتمد النموذج التحليلي لهذه الدراسة على أن سعر الصرف سيعدّل إلى 2600 ل.ل. للدولار الأميركي في العام 2020 على إثر قرار إعادة الهيكلة وتصحيح وضعية مصرف لبنان السلبية من العملات. إلّا أنّنا ندرك بأنّ ذلك قد يكون على قدر كبير من التفاؤل، لاسيما إذا ما استمرّ التأخير باتخاذ القرارت الإصلاحية الضرورية. ويبيّن الرسم 61 تأثير التغيّرات في سعر الصرف على الوضعية الضافية السلبية لميزانية Lebanon Incالمجمّعة وعلى متطلّبات إعادة رسملة المصارف. فكلّما تدهور سعر صرف الليرة، كلّما ازدادت كلفة إعادة الرسملة وتكبر قيمة الخسائر على موجودات المصارف المقوّمة بالليرة[9]

المصدر: صندوق النقد الدولي، البنك الدولي، مصرف لبنان، وزارة المالية، تقديرات المحللين

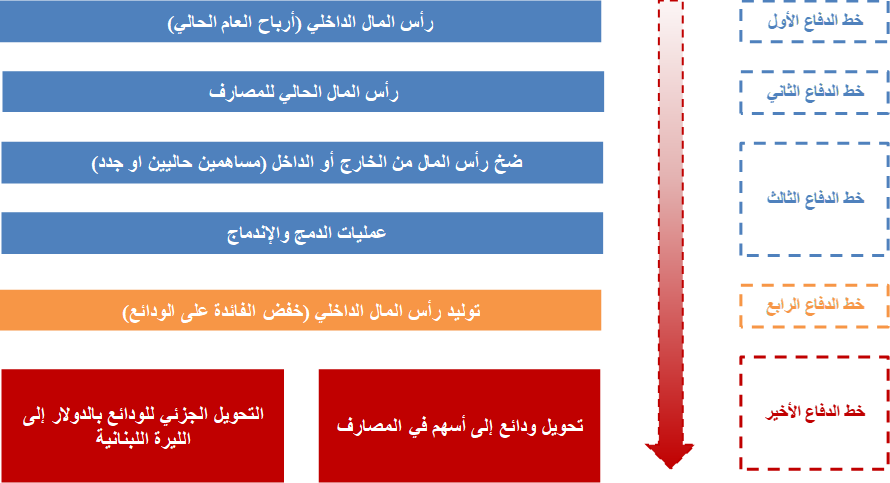

إعادة رسملة المصارف: مصادر التمويل

من أجل تأمين التمويل لإعادة رسملة المصارف، لا بدّ من إعتماد مبدأ «تدرّج توزيع الخسارة» وتجنّب إلحاق الضرر بالمودعين الصغار (الرسم 62). وبالإستناد إلى هذا المبدأ الرئيسي، تقع مسؤولية تحمّل الخسائر أولاً على أصحاب المصارف الحاليين، على أن تكون ودائع المودعين آخر خطّ للدفاع ، أو لتحمّل الخسارة. ويقول المبدأ بأنّه لا يمكن للمودعين أن يصبحوا مصدراً للتمويل إلّا في حال كانت الخسائر أكبر من أن يستوعبها رأس المال الحالي للقطاع المصرفي (والذي يقدّر بنحو 21 مليار دولار)، وأن تكون جميع مصادر رأس المال الخارجي قد استنفذت (المساهمون الحاليون والمستثمرون الاستراتيجيون، بيع أصول المصارف،...).

المصدر: تقديرات المحللين

ونظراً إلى التداعيات والأعباء الكبيرة المتأتية عن عملية إعادة الهيكلة كما تبيّن أعلاه، فلا بدّ من البحث عن خيارات التمويل المحتملة لإعادة رسملة المصارف لتصغير حجم القطاع وجعله قادرا على تمويل النمو وحفظ ودائع الناس ولاسيّما صغار المودعين منهم. ويمكن تحديد بعض مصادر التمويل لإعادة الرسملة كالتالي:

- توليد الإيرادات الداخلية من خلال خفض الفوائد على الودائع بالدولار إلى 1.5-2.0% (من المستوى الحالي وهو ~ 6.5 %). ويمكن أن يولّد حوالي 3.5 إلى 4.0 مليار دولار من رأس المال الداخلي على مدى سنتين.[10]

- الأموال والأصول المستردّة عبر اقتراح إنشاء صندوق لاسترداد الأصول (asset recovery fund) واستخدام عائداته لحماية أموال صغار المودعين.

- تأسيس مصرف للأصول الهالكة (bad bank) يموّله مستثمرين خارجيين: يتطلّب ذلك قوانين خاصّة بذلك، ونشرح بعضاً من ذلك في الورقة "إنقاذ القطاع المالي: مواضيع واقتراحات"

- إستبدال جزئي لودائع كبار المودعين بأسهم (bail in) : عبر تحويل جزء من ودائع كبار المودعين بالدولار إلى رأس مال في المصارف الجديدة وفقاً لحجم الودائع. ويمكن القيام بذلك بطريقة طوعية أو إلزامية (إذا لم يكن الاشتراك الطوعي كاف). ميزة هذه المنهجية هي أنها تؤمن الملكية والخيار للمودعين لتحقيق أرباح طويلة الأجل، وإن كانت لا تؤمن سيولةً فورية عن كامل الودائع. وقد تم تطبيق ذلك في الماضي في لبنان بطريقة طوعية (بنك إنترا) وخلال الأزمة المصرفية في قبرص على سبيل المثال.

- التحويل الجزئي القسري للودائع. لا بدّ ان يكون هذا الخيار الملاذ الأخير. فللتعويض عن الخسائر الناجمة عن التحويل القسري لودائع قدرها 33 مليار دولار لدى مصرف لبنان (على النحو المقترح في إطار السيناريو 4)، يمكن استحداث الاجراءات القانونية للطلب من المصارف تحويل جزء من ودائع العملاء لديها بالدولار إلى الليرة بسعر صرف 1508 ل. ل. هذا سيعادل نحو~ 27٪ من إجمالي الودائع بالدولار. وافتراضاً انّ انخفاض قيمة الليرة سيصل إلى 72% (2600 ليرة لكل دولار واحد)، فهذا يعني اقتطاعاً بحوالي 11٪ على الودائع بالدولار. وفي حين أنّ هذا الخيار يسمح بتوفير السيولة الفورية للمودعين، إلّا أنّه سيخضعهم لعملية إقتطاع فورية على ودائعهم. غير أنّ الميزة الرئيسية الأخرى للتحويل الجزئي القسري هي أنه يعالج إحدى المشاكل المزمنة في القطاع المصرفي ألا وهي مشكلة عدم التطابق في بين أصول المصارف وخصومها من من حيث العملات (currency mismatch).

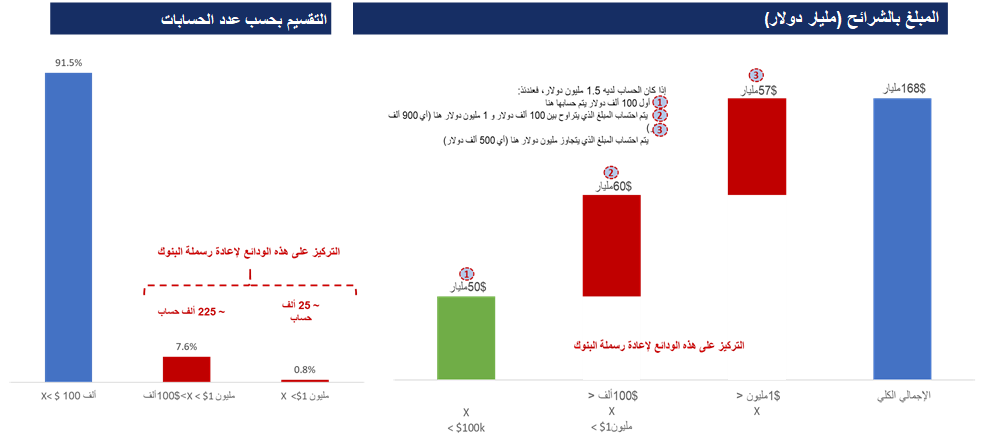

إن التركّز الكبير في الودائع قد يسهّل تطبيق الحلول المقترحة ويجعلها مجدية من الناحية السياسية. فوفق المعلومات المنشورة في جريدة الأخبار في حزيران 2019 (الرسم 63)، يصل عدد الحسابات في شريحة الودائع بين 100 ألف[11] دولار ومليون دولار إلى حوالي 225 ألف حساب، فيما هناك 25 ألف حساب تتخطّى قيمتها مليون دولار. وتمثّل هذه الحسابات مجتمعةً نحو 8% من جميع الحسابات في القطاع المصرفي اللبناني. وعلى هذا النحو، فإن أيّ خطة شاملة للإصلاح الضريبي وإعادة هيكلة الدين وإعادة رسملة المصارف والهادفة إلى توزيع الخسائر بطريقة عادلة ليست مستحيلةً أو بعيدة المنال إذا ما توافرت الإرادة السياسة لذلك. وبرأينا تكمن أهمية التركيز على الودائع الكبيرة كمصدر للتمويل، في الأسباب التالية:

- تسمح بتثبيت مصداقية الدولة اللبنانية لجهة قدرتها على حماية صغار المودعين (ضمان الودائع يطبّق لغاية 75 مليون ل.ل)؛

- هي بمثابة ضريبة على الثروة

- تستهدف من استفاد من أسعار الفائدة المرتفعة جدا خلال السنوات القليلة الماضية؛

- تساهم في الحدّ من الاضطرابات الاجتماعية المتوقّعة على أثر إعادة الهيكلة وإعادة رسملة المصارف؛

- تضمن عدم الإفراط في تجزئة قاعدة حاملي الأسهم على أثر إعادة الهيكلة وابقاؤها مركزةً نسبياً.

المصدر: جريدة الأخبار، تقديرات المحللين

من هنا، يمكن تأمين متطلّبات إعادة رسملة المصارف من قبل المساهمين الحاليين ومن مستثمرين جدد، و/أو من قبل جهات مانحة، وإذا لزم الأمر عبر تحويل جزء من الودائع لأسهم (bail-in) بشكل يسمح بحماية صغار المودعين. وكما هو مبيّن في إطار السيناريوهين 4 ألف و4 باء، فإن متطلّبات إعادة رسملة المصارف في حال تمّ استهداف 8% متوسط ترجيحي للمخاطر (RWA)، يتراوح بين 27 و31 مليار دولار إذا بلغ نسبة اقتطاع أصل الدين العام 60% إلى 70%. وتقدّر هذه الدراسة أنّ ثمّة حاجة إلى ضخ رأسمال خارجي بقيمة 4-5 مليارات دولار لإبقاء نسبة تحويل الودائع إلى أسهم (للودائع ما دون 100 ألف دولار) بحدود سقف 20-25٪ (الرسم 64)[12]. كما يمكن تحقيق ذلك عن طريق تأمين رأس المال من المساهمين الحاليين أو من مستثمرين استراتيجيين، أو بيع أصول المصارف (مثلًا الأصول الأجنبية، العقارات)، أو إعادة تقييم أصول المصارف (مثلًا العقارات). كذلك، من الممكن توليد 4 مليارات دولار عبر خفض الفائدة على الودائع بالدولار الأمريكي من حوالي 6.5٪ إلى حوالي 2٪. وكلمّا كانت خطة إعادة هيكلة الدين العام ومطلوبات مصرف لبنان وإعادة رسملة المصارف مقنعة وذات مصداقية، كلّما ازدادت إمكانية اجتذاب التمويل الخارجي نحو القطاع، وكلّما خفّت ضرورة تحميل المودعين تبعاتها. ولا بدّ من الإشارة إلى أنّ الإقتراحات المطروحة لبيع أصول القطاع العام أو وضعها في إطار صندوق لتمويل إعادة رسملة المصارف، ليست مناسبة برأينا. ففي ظلّ المناخ الحالي حيث ضعف الحوكمة واستشراء الفساد ستؤدي هكذا اقتراحات إلى مفاقمة مشكلة الاستئثار بمقدّرات الدولة، وهو أمرلا يتناسب مع مبدأ التوزيع العادل للأعباء التي تتبنّاه هذه الدراسة.

وأخيرا، يمكن لبرنامج التحويل إلى أسهم (bail-in) أن يخدم أهداف سياسات إقتصادية تعزّز النمو والعدالة الإجتماعية، فيمكن إرساء قواعد لاستهداف المودعين المشمولين أو المستثنين من برنامج تحويل الودائع إلى أسهم، مثل استهداف الفوائد المتراكمة التي استفادت من مستويات الفائدة المرتفعة (منذ 2015 مثلا) ، أو إعفاء الحسابات التي تولّد تدفقات من العملات الأجنبية من الخارج، أو حساب الشركات التي توظّف أعدادا كبيرة من العمّال.....). كذلك ولضمان معاملة المودعين بشكل عادل، يمكن تقييد استعمال أرباح المصارف المستقبلية وتوجيهها وفقاً للأهداف التالية حسب الأولوية:

- زيادة رأس مال المصارف حتى يصل إلى نسبة معيّنة من كفاية رأس المال (15 % مثلاً).

- سداد خسارة أصل الوديعة الناجمة عن التحويل القسري لودائع الدولار إلى الليرة اللبنانية (وفقاّ لسعر صرف محدّد)؛

- تعويض المودعين الذين شاركوا في عملية تحويل الودائع إلى أسهم عن أي خسارة فعلية يمكن أن يكونوا تكبّدوها.

ولا بدّ من الإشارة إلى أن اعتماد قاعدة وحيدة لتحويل الودائع إلى أسهم قد تكون أكثر سهولة للتطبيق، وتخفّف من أيّة إمكانية للغشّ أو التلاعب. لذا ومع نضوج النقاش السياسي حول توزيع الخسائر وتقاسم الأعباء، من المهم للغاية اعتماد استراتيجية تواصل شفافة تشرح للعموم وعلى أسس علمية وبالإستناد إلى الأرقام سلبيات وإيجابيات هكذا برنامج لتحويل الودائع إلى أسهم .

المصدر: صندوق النقد الدولي، البنك الدولي، مصرف لبنان، وزارة المالية، تقديرات المحللين * باستثناء محفظة السندات المملوكة من قبل الصندوق الوطني للضمان الإجتماعي. ملاحظة: احتياجات التموبل تشمل متطلّبات إعاة الرسملة لدى المصارف في حال استهداف متوسط ترجيحي للمخاطر ( RWA ) يوازي 8%

كلفة التأخير في إعداد وتنفيذ إعادة هيكلة شاملة للديون تبنى على أساسها عملية إعادة رسملة المصارف، سيؤدي إلى تكبّد المودعين خسائر يلقى صغار المودعين العبء الأكبر منها. غياب إطار للسياسات المتعلّقة بإدارة تعثّر المصارف بالإضافة إلى شحّ السيولة الدولارية، والتضخّم سيلقي العبء الأكبر على صغار المودعين. فعلى سبيل المثال، إذا انتظرنا عامين لتنفيذ هذه التدابير فيما يستمرّ التدهور بالعجوزات وتقلّص العملات الأجنبية لدى مصرف لبنان ممّا يرفع الضغوط على سعر الصرف، ستزداد الحاجة إلى تحويل جزء أكبر من الودائع إلى أسهم. وفق تقديراتنا، قد تصل هذه النسبة إلى أكثر من 40٪ على الودائعالتي تفوق 100 ألف دولار (الرسم 65) مع إفتراض ضخ ّ نحو 4 مليارات دولار من رؤوس الأموال الخارجية للقطاع المصرفي كما أشرنا أعلاه. لذا لا بدّ من الإسراع لأن تكلفة التقاعس عن العمل مرتفعة جداً وتزداد كلّ يوم.

المصدر: صندوق النقد الدولي، البنك الدولي، مصرف لبنان، وزارة المالية، تقديرات المحللين * يشمل متطلّبات إعاة الرسملة لدى المصارف في حال استهداف متوسط ترجيحي للمخاطر ( RWA ) يوازي 8% ملاحظة: * تفترض تدهور سعر صرف الليرة إلى 3500 بسبب الاستمرار بتمويل العجز المالي من خلال مصرف لبنان ونضوب العملات الإجنبية لديه، إضافة إلى آثار الهندسة المالية.

الاعتماد الجزئي على تحويل الودائع من الدولار إلى الليرة، وعدم الاكتفاء بتحويلها إلى أسهم فقط قد يسدّ الفجوة على مستوى Lebanon Inc . كما أشرنا أعلاه، تعتبر إعادة هيكلة الدين ومعالجة ميزانية مصرف لبنان السلبية أساسية لإعادة التوازن للوضعية الصافية السلبية بالعملات للميزانيات المجمّعة. فكما يبيّن الرسم 66 أدناه، بينما يساهم السيناريو رقم 4 بتقليص الفارق بين الاصول والخصوم بالدولار بشكل كبير، إلّا أن وضعبية Lebanon Inc الصافية تصبح إيجابية فقط عند اعتماد التحويل القسري الجزئي للودائع من الدولار إلى الليرة وعدم الإكتفاء بتحويل الودائع إلى أسهم، تماما كما في التجربة الأرجنتينية. لا بدّ لصانعي القرار الالتفات إلى هذا الأمر إذ أنّه يؤكّد على ضرورة الإسراع بالإصلاحات وتطبيقها بحزم لكي يستطيع لبنان تأمين التمويل الخارجي بأسرع وقت وتفادي تحمبل المزيد من الأعباء لصغار المودعين والفئات الأكثر تهميشا في المجتمع.

المصدر: صندوق النقد الدولي، البنك الدولي، مصرف لبنان، وزارة المالية، تقديرات المحللين

ويلخّص الرسم 67 أدناه الحاجات التمويلية للقطاع المصرفي في كلّ الخيارات الممكنة. بالرغم من أنّ السيناريو رقم 4 قد يرتّب الكلفة الأعلى لإعادة رسملة القطاع المصرفي، إلّا أنه يبقى الأقلّ كلفة عندما ننظر إلى الخسائر الكلّية (بما فيها الوضعية الصافية السلبية بالعملات الأجنبية لدى مصرف لبنان) والتي على عملية التصحيح معالجتها وتوزيع أعبائها.

المصدر: صندوق النقد الدولي، البنك الدولي، مصرف لبنان، وزارة المالية ، تقديرات المحللين

ه- إطلاق برنامج تصحيح مالي متوسط الأجل يعززّ مصداقية الدولة ومسؤوليتها الاجتماعية

لا بدّ لإعادة هيكلة ديون الدولة وديون مصرف لبنان المقترحة أعلاه ولإعادة رسملة المصارف، أن تكون جزءاً لا يتجزأ من خطة تصحيح مالي متوسطة الأجل تدعم العدالة الاجتماعية والنمو. فقد أدى غياب الموازنات العامّة بين العامين 2008 و2017 وبالتالي غياب السياسة المالية إلى إضعاف المؤسسات المسؤولة عن إدارة المال العام على نحو كبير، وتراجع نوعية وضع السياسات المالية، وتقويض إدارة المالية العامة السليمة بكاملها. منذ 2017 ، أثبتت الحكومات المتعاقبة أنها غير قادرة و/ أو غير راغبة في تطوير أي رؤية جديدة للنمو الاقتصادي تكون بعيدة عن النموذج الريعيّ الحالي غير المستدام، ووضع عقد اجتماعي جديد يخفّف من حدّة عدم المساواة في توزيع الثروة. لذا فإن ضرورة إعادة الهيكلة التي تفرضها وضعية لبنان الهشّة والتي نوقشت أعلاه هي فرصة لتوجيه السياسة المالية في هذا الاتجاه.

يجب أن يكون تصحيح أوضاع المالية العامة هو الركن الأساس في هذا البرنامج وأن يهدف إلى تحقيق فائض أوليّ واقعي وممكن سياسيًّا. لا يسع لهذه الدراسة أن تتعمق في تفاصيل تدابير السياسة المالية التي ينبغي إدراجها في أي خطة مستقبلية، ولكنها تستند إلى تحاليل ودراسات وتوصيات قام بها ويدعو إليها منذ فترة العديد من الأطراف المعنية بمعالجة الشأنين الإقتصادي والإجتماعي. إلّا أننا ندرك أن فرض إجراءات التقشف المالي المتشددّة في المرحلة الأولى قد لا تكون ممكنة على الفور من الناحية السياسية. ولذلك يستهدف السيناريو 4، تحقيق فائض أوليّ متوسّطه السنويّ 3.5٪ من الناتج المحلي الإجمالي على مدى عشر سنوات (1٪ في السنوات الخمس الأولى). هو هدف صعب ولكنه ليس غير واقعي تمامًا، إذا كانت مجموعة التدابير التي تحدّدها السياسات المالية والاقتصادية ذات مصداقية ومتسقة مع مبدئي التقاسم العادل للأعباء والحوكمة الرشيدة.

- من ناحية الإيرادات، ينبغي استهداف رفع نسبة الإيرادات إلى إجمالي الناتج المحلي تدريجيًا من 20.5٪ من الناتج المحلي الإجمالي بنهاية 2018 إلى 22٪ في 2025 وإلى 24% في العام 2030، بعد الانهيار المتوقّع للإيرادات في عام 2020. وتوفّر الأزمة الحالية برأينا، فرصة لإصلاح النظام الضريبيّ في لبنان ليصبح أكثر عدالة ودعمًا للنموّ الرفيع الجودة كما للاستثمارات الخاصّة المنتجة. ومن بين تلك التدابير المحقِّقة للإيرادات، الغرامات والضرائب على الأملاك البحرية، والضرائب على الربح العقاري، وإصلاح نظام الضمان الاجتماعي بما يضمن زيادة التغطية..الخ، بالإضافة إلى وقف التهرّب الضريبي والفساد.

- من

ناحية

الإنفاق،

سيكون من

الصعب للغاية

في رأينا خفض

الإنفاق

الأولّي

(الإنفاق دون

الفوائد) بشكل

كبير في

الآونة

الأولى. فقد

بلغ متوسط

نفقات لبنان

الأوّلية 21.2٪

على مدى

السنوات

العشرة الماضية،

مقارنةً

بنسبة 26.6٪ في

الأسواق

الناشئة. وكما

هو مبين في

الرسم 8

أعلاه، إنّ

درجة عدم المرونة

في الموازنة

العامّة لا

تتيح إلاّ مجالًا

محدودًا

للمناورة على

المدى

القصير، ممّا

يتطلّب

تركيزًا

فوريًا على

العناصر الرئيسية

التالية:

- خفض العجز في مؤسسة كهرباء لبنان.تفترض الدراسة بأن الحكومة ستتخذ جميع التدابير اللازمة (رفع التعرفة، وخفض الخسائر الفنية وغير الفنية، والإصلاحات المؤسسية، والتحول إلى الغاز...) من أجل خفض الدعم والنزيف المالي من مستواه الحالي البالغ 3٪ من الناتج المحلي الإجمالي إلى الصفر تقريبًا بحلول 2025.

- إعادة النظر بحجم ووظائف القطاع العام على أساس المراجعة الوظيفية للوزارات والمؤسسات العام. في حين أن هذا التدبير قد يكون صعبًا في المدى القصير، قد تشمل التدابير الممكنة تجميد التوظيف، وإلغاء الوظائف الشاغرة، وخفض التكاليف الإدارية والتشغيلية، وإصلاح المؤسسات العامة أو المملوكة من الدولة.

- إصلاح نظام الضمان الاجتماعي من خلال تسريع إصلاحات الرواتب التقاعدية وزيادة معدل مساهمة موظفي القطاع العام.

- تخفيض مدفوعات خدمة الدين من خلال إعادة هيكلة عميقة للدين العام كما أوضحنا في القسم 3 أعلاه. وهذا من شأنه أن يساعد في خفض نسبة الفوائد المدفوعة من 10٪ من الناتج المحلي الإجمالي حاليًّا إلى حوالي 3٪.

- توسيع شبكات الأمان الاجتماعي لتصل إلى ما يقارب 1.5% من الناتج المحلي الإجمالي على مدى السنوات الخمس القادمة.

- زيادة النفقات الرأسمالية وتعزيز كفاءتها عبر إصلاح منظومة الشراء العام وأليات الاستثمارات العامّة وتوجيهها نحو تطوير نموذج إقتصادي منتج (بنية تحتية ذكية، ....)

وقد بني النموذج الرقمي المستند إليه في هذه الدراسة على تخصيص ما يمكن توفيره عن طريق إصلاح كهرباء لبنان وتدابير أخرى، لتوسيع قاعدة الإنفاق الاجتماعي وحمايته، مع استهداف توجيهه نحو الفئات الأكثر ضعفًا وتخفيف تأثير الأزمة على الفقراء والطبقة الوسطى.

و - التخفيف من تكلفة الإصلاح على الفئات الأكثر ضعفًا

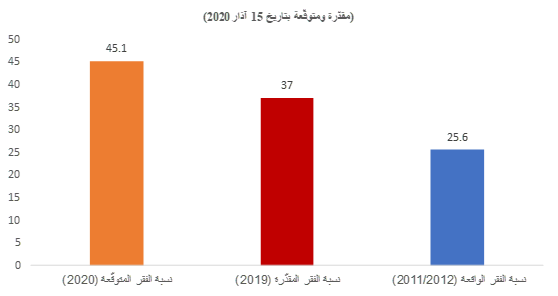

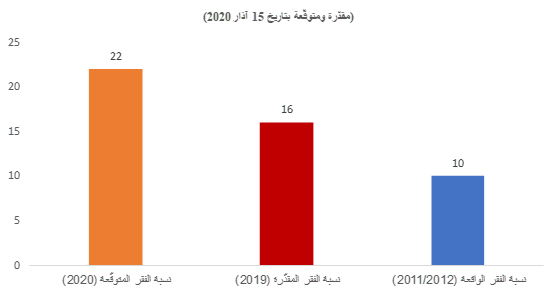

وفقًا للبنك الدولي، تشير التقديرات للعام 2019 إلى أن حوالي 37% من المقيمين اللبنانيين يعيشون تحت خط الفقر، مقارنة بنسبة 25.6% في الفترة 2011-2012. وفي بيان صدر مؤخرًا ، قال مدير مكتب البنك الدولي في لبنان: "ما سيحدث قد يكون أسوأ إذا لم يتم التصدي له على الفور"، مشددًا على أن "الفقر قد يرتفع إلى 50٪ إذا تفاقم الوضع الاقتصادي سوءًا؛ وأن نسبة البطالة، بخاصة بين الشباب، عالية أصلاً وقد ترتفع بشكل حاد". وبالفعل، تشير التجربة الدولية إلى أن التهديدات الرئيسية التي تواجهها شرائح المجتمع الأكثر ضعفًا (لا سيما الفقراء والطبقة الوسطى) خلال الأزمات المالية ناجمة عن الانكماش الحاد في النشاط الاقتصادي وارتفاع معدلات البطالة. ومن المحتمل أن يتفاقم هذا الأمر بسبب التباطؤ في تدفق التحويلات المالية من خلال القطاع المالي بفعل الأزمة المصرفية، وهذه التحويلات تشكل بالنسبة للعديد من اللبنانيين نوعًا من شبكة أمان خاصة.ويشير الرسمان 68 و 69 إلى مدى التدهور المتوقّع للاحوال المعيشية للمقيمين اللبنانيين في العام 2020: حوالي 45% منهم سيقعون تحت خطّ الفقر فيما 22% سيكونون تحت خط الفقر المدقع.

لذلك من الضروري حماية أكثر فئات المجتمع ضعفًا وتخفيف الآثارالسلبية المتوقعة من الإصلاحات الضرورية عليهم. تُعَد ّبرامج الحماية الاجتماعية في لبنان ضعيفة للغاية، وهي تتآكل بتأثير انخفاض قيمة الليرة اللبنانيةوارتفاع نسب التضخم. علاوة على ذلك، فإن 10٪ فقط من السكان الذين تزيد أعمارهم عن 60 عامًا يتلقون راتبًا تقاعديًّا وفقًا للبنك الدولي، ما يجعل فئة المسنّين تعتمد على دعم الأسرة، أوالتحويلات المالية من الخارج، أو على أنواع أخرى من الرعاية غير الرسمية. لذلك يجب على لبنان تجنب الأخطاء التي ارتكبت في بلدان أخرى، والتأكد من أن لا تأتي ضرورة التقشف على حساب الإنفاق الضروري على شبكات الأمان الاجتماعي الهادفة. لذلك حرصنا في التوقّعات المستقبلية الموضحة أعلاه، على أن تخصّص الحكومة للإنفاق على الحماية الاجتماعية نسبة تصل إلى ما لا يقلّ عن 1.5٪ من الناتج المحلي الإجمالي في السنة، من أجل إدارة أفضل للارتدادات السياسية والتوترات الاجتماعية الناجمة عن الأزمة الحالية، وتعزيز العدالة الإجتماعية من خلال سياسات إعادة توزيع الثروات، والمساعدة في الوقت عينه على تدعيم شرعية مصداقية هذه القرارات.

وهناك الضرورة أن تطبّق التدابير الهادفة إلى تخفيف الآثار السلبيّة للإصلاحات بشكل واسع النطاق، وتحظى بدعم المجتمع الدولي. ليس بمقدورهذه الدراسة أن تتعمق في تفاصيل هذه التدابير، ولكنها تشددّ على ضرورة أن تعمل الحكومة عن كثب مع الجهات المانحة، ولاسيما مع البنك الدولي من أجل تنفيذ وضمان تمويل البرامج الاجتماعية الرئيسية مثل:

- توسيع إطار البرنامج الوطني لاستهداف الفقر والحد منه وبرنامج قسائم الطعام المتصل به.

- حماية الإنفاق على التعليم والصحة، من خلال المنح التعليمية/ التحويلات النقدية للحد من التسرب المدرسي وتوسيع برنامج تغطية صحية شاملة يكون لمصلحة الفقراء.

- تسريع إصلاح نظام المعاشات التقاعدية بهدف ضمان الاستدامة المالية والاجتماعية للصندوق الوطني للضمان الاجتماعي.

- إنشاء منحة راتب للشباب، إذا ما تيسّر التمويل لذلك.

المصدر: ، البنك الدولي، تقديرات وفقاّ لموازنة الأسر للعام 2011/2012، والتقديرات لوضع الاقتصاد الكلي بتاريخ 15 آذار 2020

ز - إعادة إرساء سياسة نقدية وسياسة سعر صرف ذات مصداقية

يجب أن تتم إدارة سعر الصرف بطريقة تسهّل تصحيح الاختلالات الخارجية (الحسابات التجارية/ الجارية). ولا بدّ أن يعتمد توقيت التصحيح في سعر الصرف وحجمه على مصداقية السياسات الاقتصادية والمالية المصاحبة له ومدى توافر التمويل الخارجي. فنظرا إلى الوضعية الصافية السلبية الكبيرة الذي يسجّلها لبنان وما ينتج عنها من تضخيم للقيمة الحقيقية لسعر صرف الليرة اللبنانية، فإن تصحيح قيمة العملة هو أمر لا مفر منه، لاسيما وأنّ لبنان سيظلّ يعاني من عجز في الميزان الجاري يناهز 10 بالمئة من الناتج المحلي الإجمالي على المدى القريب والمتوسط. ومن الضروري تحقيق ذلك بطريقة منتظمة من خلال التأكّد بأنّ خطة التصحيح المالي وإعادة هيكلة الديون وإعادة رسملة المصارف تفضي إلى إعادة سد العجز على مستوى إحتياطي مصرف لبنان الصافي من العملات الأجنبية، والعمل على إعادة تكوينه بشكل تدريجي بمساعدة تمويل من الجهات الخارجية المانحة، في سياق برنامج مع صندوق النقد الدولي إذا أمكن في المدى القصير. ولا بدّ لمصرف لبنان أن يبلورأهدافا محددة للسياسة النقدية يحدد بموجبها توجهاته لإدارة السيولة وسعر الصرف وإعادة بناء الاحتياطي من العملات. من دون تلك التدابير، قد يشتدّ خطر تدهور سعر الصرف الدولار ومعدّلات التضخّم.

بموازاة ذلك، من الضروري إتخاذ تدابير على مستوى السياسة التجارية لدعم جهود تصحيح الاختلالات الخارجية في الميزان الجاري. فعلى الحكومة إتخاذ إجراءات لتخفيض فاتورة الاستيراد من خلال إطلاق حوار منظم مع القطاع الخاص من جهة، ومع شركائها التجاريين من جهة أخرى. معظم الاتفاقيات التجارية التي وقعها لبنان، لا سيما مع شركائه التجاريين الرئيسيين، أي دول الاتحاد الأوروبي، تشتمل على بنود يمكن استخدامها في حال وقوع أزمة حادة على مستوى ميزان المدفوعات كالتي يواجهها لبنان اليوم. و يمكن لوزارة الاقتصاد والتجارة ووزارة الخارجية تعبئة فرق المفاوضات التجارية الخاصة بها لتحقيق هذا الهدف، بالإضافة إلى بذل جهود مستمرة ترمي إلى تعزيز الصادرات بالعمل مع القطاع الخاص ووزارتي الصناعة والزراعة.

ح- تعزيز نمو القطاع الخاص

إنّ استدامة ونجاح أيّ سياسات لمعالجة الأزمة القائمة يتوقّف على قدرتها على عكس المسار الانكماشي الحاد للنمو الاقتصادي وإعادة خلق الوظائف. بناءً على ذلك، ينبغي أن تشكل السياسات الاقتصادية والمبادرات الرامية إلى تعزيز النمو عنصراً رئيسياً من الخطّة، وإن لم تبحث فيه هذه الدراسة بالتفاصيل. وينبغي توجيه هذه المبادرات لتحقيق هدفين:

- تطبيق إصلاحات هيكلية معززة للنموّ، بما في ذلك التدابير القانونية والتنظيمية التي تهدف إلى تحسين بيئة الأعمال، وتحسين القدرة التنافسية، ورفع الإنتاجية وتعزيز المنافسة...

- خلق حوافز لزيادة الاستثمار تهدف إلى تطوير وتوسيع البنية التحتية الاقتصادية والاجتماعية لدعم نشاط القطاع الخاص. من الممكن أن يتمّ ذلك عبرإعادة النظر بما كان قد اتفّق عليه في مؤتمر سيدر، وإعادة إحياء هذا المسار بعد مراجعة الأولويات التي يطرحها الواقع الإقتصادي والسياسي المستجدّ. على أن يتزامن ذلك مع تنفيذ الإصلاحات الهيكلية الرئيسية مثل إنشاء الهيئات الناظمة في القطاعات الرئيسية، وإقرار قانون جديد للشراء العام، وتنفيذ توصيات بعثة صندوق النقد الدولي لتحسين كفاءة إدارة الإنفاق الاستثماري العام.

| المكوّن السادس | المكوّن الخامس | المكوّن الرابع | المكوّن الثالث | المكوّن الثاني | المكوّن الأوّل |

| الإصلاح المؤسسي وسياسات الحكم الرشيد | سياسات النمو والتحوّل الإقتصادي | سياسات الحماية والتنمية الإجتماعية | السياسة النقدية وسياسة سعر الصرف | إعادة رسملة وهيكلة القطاع المصرفي و تطوير خدماته | سياسات الإقتصاد الكلي وإعادة هيكلة الدين العام |

| التنسيق مع الجهات المانحة وحشد التمويل الخارجي | |||||

| التواصل الإعلامي والتشاركية المجتمعيّة | |||||

IV- الخاتمة

بيّنت هذه الدراسة أن حجم الأزمة اللبنانية المتعددة الأبعاد وتعقيداتها كبيرة وحادّة للغاية، وتتطلب تحركّاً فوريًا وعملاً دؤوباً نظراً للتكلفة الباهظة (الخالية والمستقبلية) لخيار التأخير بتطبيق الإصلاحات او الاستمرار باتخاذ القرارات المجتزأة. لذا يجب أن تكون الأولوية لتدابير وقف نزيف احتياطيات العملات الأجنبية، أولاً عبروضع أسس قانونية وتنظيمية متينة وشفافة لعمليات الرقابة على التحويلات الرأساملية؛ والثاني إدارة إستراتيجية لما تبقّى من احتياطي العملات الأجنبية لدى مصرف لبنان.

بموازاة ذلك، لا بد من وضع إطار مؤسسي وهيكليّة متينة ومنسّقة لصياغة وتنفيذ خطة ذات مصداقية لإعادة الهيكلة واستعادة النمو. فلقد أوضحت السيناريوهات أعلاه أن الخيار الوحيد لاستدامة الدين والمتمثّل بالسيناريو رقم 4 يقضي بأن تكون إعادة هيكلة الديون عميقة على أن تشمل التزامات مصرف لبنان بالعملة الأجنبية، وأن تكون إعادة الهيكلة هذه مصحوبة بإطارلإستعادة الملاءة المصرفية ولإعادة رسملة القطاع بقيمة لا تقلّ عن 25 - 30 مليار دولار. نعتقد أن هذا أمر قابل للتحقيق بطريقة تتيح التقاسم العادل للأعباء عبر برنامج لتحويل الودائع إلى أسهم في إطار خطّة لإعادة رسملة القطاع وبشكل يضمن حماية صغار المودعين.

غير أنّه من الضروري أن تكون عملية إعادة الهيكلة في صلب إطار للاقتصاد الكلّي يهدف لتصحيح أوضاع المالية العامة على المدى المتوسط، تهدف إلى تحسين مكوّنات الإنفاق وكفاءته وزيادة الإيرادات بموازاة تحسين عملية إعادة توزيع الثروة من جهة وإعادة بناء إحتياطي مصرف لبنان الصافي من العملات بما يتماشى مع معايير كفاية الاحتياطي الدولية من جهة أخرى. كما يجب أن تتعزّز هذه الخطة أيضًا بالتزام قوي بإصلاح القطاع العامّ وإدارة المالية العامة وإصلاخ منظومة الشراء العام (رسم 70). والجدوى السياسيّة لخطة التصحيح المالي ستتأثّر سلبًا إن لم تقترن بتسريع إجراءات الإصلاحات الهيكلية التي تهدف إلى زيادة الإنتاجية وتحسين القدرة التنافسية، والحدّ من الفساد.

و نظرا لحاجات التمويل الكبيرة، من الضروري العمل على إطلاق برنامج مع صندوق النقد الدولي تدعمه جهات مانحة أخرى بدعم لا يقلّ عن 30 مليار دولار على مدى السنوات الثلاثة المقبلة. فإطلاق مسار متجدّد لمؤتمر سيدر 2 مع رزمة تمويلية جديدة تأخذ في عين الإعتبار واقع الإقتصاد الكلّي المستجد وتطلّعات المجتمع لجهة ضرورة إعادة صياغة نموذج إقتصادي ومالي جديد، أمر لا بدّ منه.

[1] يحتسب صندوق النقد الدوليّ ودائع غير المقيمين لدى المصارف اللبنانية كجزء من الدين الخارجيّ

[2] فعلى سبيل المثال، لكلّ وديعة جديدة بالدولارلدى مصرف لبنان، يتقاضى المصرف فائدة تبلغ 6.5% مع إمكانية أن يحصل المصرف على قرض بالليرة بقيمة أعلى قليلاً وبفائدة 2% فقط، على أن يودعه مجددا لدى مصرف لبنان ليجني عليه فائدة بنسبة 10.5% على مدى 10 سنوات بالليرة اللبنانية.